De Sint is onlangs het land binnen gevaren en dat betekent

twee dingen. Pakjes voor de kindjes en staatsbonnen voor de ouders. De

Belgische overheid geeft om de zoveel tijd een Staatsbon uit, dat is een

overheidsobligatie toegankelijk voor particulieren, en dat is dit jaar dus niet

anders. Maar in feite hadden ze zich de moeite kunnen besparen.

woensdag 21 november 2012

dinsdag 20 november 2012

Obligatieuitgifte door Vandemoortele

Obligatieuitgifte door Vandemoortele

Het Belgische bedrijf Vandemoortele is gekend om enkele

producten. Het maakt onder andere bakkerijproducten en vetten. In de

bakkerijdivisie deed het een grote overname in 2008 ter waarde van 300 miljoen

euro. Te duur bleek achteraf en om de balans op te smukken moest het Alpro

verkopen. Geen veilig bedrijf dus. De sector oogt veilig, wie eet er nu geen

brood, maar is dat niet. De grondstoffen worden alsmaar duurder(energie, graan,…)

en de marktmacht is beperkt hierin. Koppel dit aan hoge schulden en je krijgt

een risicovol bedrijf.

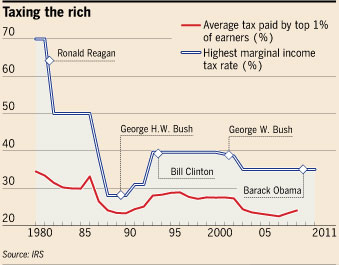

De wijzigingen van Di Rupo voor aandelenbeleggers

De wijzigingen van Di Rupo voor aandelenbeleggers

We zijn er nog eens door geraakt, er is een nieuwe begroting

dus er zijn enkele nieuwe belastingen bijgekomen voor de 'speculanten'. Het

belangrijkste wapenfeit is dat alle inkomsten uit spaarproducten nu aan 25%

zullen worden belast. Dit heeft gevolgen. Alle dividenden waren reeds aan 25%

tenzij u strips had. Deze strips verdwijnen dus voorgoed. Alle dividenden zijn

25%. Maar ook alle intresten uit obligaties, termijnrekeningen, kasbonnen en

staatsbonnen worden aan 25% belast. Hierop is slechts één uitzondering, de

staatsbon uitgegeven door Leterme in november 2011 blijft belast aan 15%.

vrijdag 16 november 2012

Delhaize: Al foefelend komen we er wel

Vertrouwen komt te voet…

U kent de uitdrukking wel, ik heb ze hier nog al eens gebruikt.

Altijd leuk om de theorie in de praktijk te zien. Al is het minder leuk als je

aandeelhouder bent van het bedrijf dat te paard iets ziet verdwijnen. Delhaize

had het lumineuze idee om zijn marges te verbeteren. Bij gelijke omzet betekent

hogere marges meer winst. Goed nieuws denkt u! Als retailer heeft Delhaize twee

opties om zijn marges te verbeteren. De prijzen van zijn producten verhogen of

zijn kosten verlagen. Het bedrijf koos voor de prijzen in de hoop zo zijn omzet

ook op te tillen. Het omzet gedeelte lukte, echter de marges stegen niet mee.

Waarom? Omdat je prijzen optrekken in een hyperconcurrentiële markt niet

bepaald snugger is. De klanten verdwijnen naar andere winkels. De klanten die

blijven betalen wel meer maar je vaste kosten worden minder gedekt dus je

marges dalen. En dus ook je winst.

U kent de uitdrukking wel, ik heb ze hier nog al eens gebruikt.

Altijd leuk om de theorie in de praktijk te zien. Al is het minder leuk als je

aandeelhouder bent van het bedrijf dat te paard iets ziet verdwijnen. Delhaize

had het lumineuze idee om zijn marges te verbeteren. Bij gelijke omzet betekent

hogere marges meer winst. Goed nieuws denkt u! Als retailer heeft Delhaize twee

opties om zijn marges te verbeteren. De prijzen van zijn producten verhogen of

zijn kosten verlagen. Het bedrijf koos voor de prijzen in de hoop zo zijn omzet

ook op te tillen. Het omzet gedeelte lukte, echter de marges stegen niet mee.

Waarom? Omdat je prijzen optrekken in een hyperconcurrentiële markt niet

bepaald snugger is. De klanten verdwijnen naar andere winkels. De klanten die

blijven betalen wel meer maar je vaste kosten worden minder gedekt dus je

marges dalen. En dus ook je winst.zondag 11 november 2012

De Fiscal Cliff

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Herinnert u zich nog de zomer 2011? Dat was de zomer dat de

wereld eventjes stil stond. Amerika verloor zijn AAA rating en werd niet langer

gezien als feilloos. Er bestond vanaf dat moment een waterkans dat de grootste

schuldennaar in de wereld niet alles zou terug betalen. De reden was dat de

politieke partijen in Amerika geen overeenstemming vonden over het

begrotingstekort. Want vergis u niet, Amerika heeft een enorm tekort op zijn

begroting. En een enorme overheidsschuld. OM dat op te lossen zijn er altijd

drie manieren: meer belastingen, minder uitgaven of beiden. In Amerika heb je

de democraten die meer belastingen(voor de rijken) willen en de republikeinen

die minder uitgaven(buiten in defensie) willen. Omdat de democraten de

president mogen leveren en de republikeinen het huis van afgevaardigden moeten

de twee een overeenstemming vinden. Iets dat niet leek te lukken waardoor

S&P besloot dat Amerika niet langer AAA waardig was.

Herinnert u zich nog de zomer 2011? Dat was de zomer dat de

wereld eventjes stil stond. Amerika verloor zijn AAA rating en werd niet langer

gezien als feilloos. Er bestond vanaf dat moment een waterkans dat de grootste

schuldennaar in de wereld niet alles zou terug betalen. De reden was dat de

politieke partijen in Amerika geen overeenstemming vonden over het

begrotingstekort. Want vergis u niet, Amerika heeft een enorm tekort op zijn

begroting. En een enorme overheidsschuld. OM dat op te lossen zijn er altijd

drie manieren: meer belastingen, minder uitgaven of beiden. In Amerika heb je

de democraten die meer belastingen(voor de rijken) willen en de republikeinen

die minder uitgaven(buiten in defensie) willen. Omdat de democraten de

president mogen leveren en de republikeinen het huis van afgevaardigden moeten

de twee een overeenstemming vinden. Iets dat niet leek te lukken waardoor

S&P besloot dat Amerika niet langer AAA waardig was.zaterdag 10 november 2012

De 'redding' van Dexia

{kind=link}

De 'redding' van Dexia

Het probleem bij Dexia is in feite simpel. De bank deed wat

iedere bank doet, het leent geld uit op lange termijn. De klanten bij Dexia

waren vooral gemeenten en dergelijke meer. De meeste banken halen geld op bij

klanten, spaarders. Dit is niet op lange termijn , een spaarrekening kan je

ieder moment leegmaken, maar in feite zijn spaardeposito's zeer stabiel. Stel

jezelf de vraag, hoe vaak heb jij je spaarrekening leeggemaakt de afgelopen

tien jaar?

Echter, stel jezelf ook de vraag, had jij spaargeld bij

Dexia? De Dexia groep had te weinig spaargeld om al zijn lange termijn leningen

te financieren, als een bank te weinig geld ophaalt bij de spaarders dan richt

het zich tot andere banken. Als jij op stap bent met vrienden en je komt één

euro tekort dan zullen die het wel voorschieten. En zo gebeurde. Dexia leende

van de vriendjes miljarden euro's. Tot de vrienden plots schrik kregen. Of

gewoon zelf geen geld meer hadden. Daar stond Dexia dan plots met de

vriendelijke vraag of er iemand een kleine honderd miljard euro wou geven aan

Dexia. Niet dus.

vrijdag 9 november 2012

De Apple valt soms ver van de boom

De Apple valt soms ver van de boom

Er zijn zo van die volkswijsheden, die gek genoeg zo oud

zijn dat ze perfect passen bij hedendaagse fenomenen. Het fenomeen van de

afgelopen 10 jaar is alvast Apple, het bedrijf van de haast even fenomenale

Steve Jobs. Wat Apple maakt zijn geen producten, het zijn fenomenen. Het maakt

geen apparaten, het maakt dromen. En dus was het bedrijf meteen ook fenomenaal

goed bezig. Waar zit nu die oude volkswijsheid hoor ik u vragen? Hier is ze:

"De hoogste bomen vangen de meeste wind."

Er zijn zo van die volkswijsheden, die gek genoeg zo oud

zijn dat ze perfect passen bij hedendaagse fenomenen. Het fenomeen van de

afgelopen 10 jaar is alvast Apple, het bedrijf van de haast even fenomenale

Steve Jobs. Wat Apple maakt zijn geen producten, het zijn fenomenen. Het maakt

geen apparaten, het maakt dromen. En dus was het bedrijf meteen ook fenomenaal

goed bezig. Waar zit nu die oude volkswijsheid hoor ik u vragen? Hier is ze:

"De hoogste bomen vangen de meeste wind."dinsdag 30 oktober 2012

Waar haal je als belegger je rendement vandaan?

Waar haal je als

belegger je rendement vandaan?

Beleggen in aandelen is voor veel mensen zoals het leren van

Chinees. Het lijkt je wel nuttig maar vooral onmogelijk. Maar in feite is

beleggen in aandelen niet moeilijk dan het parkeren van je geld op

spaarrekeningen. Je werkt met dezelfde fundamenten. Om te beginnen heb je een

doelstelling, een looptijd en een verwacht rendement.

Je doelstellingen bij een spaarrekening is simpel, er altijd

aankunnen. Voor aandelen is je doelstelling om een hoger rendement te halen. De

looptijd bij een spaarrekening is ongeveer één jaar. Bij aandelen moet je

rekenen op minstens enkele jaren. Bij het verwacht rendement worden de zaken

natuurlijk wel complexer. Vandaar deze korte uitwijzing hoe je dit bepaalt.

zondag 28 oktober 2012

Eigen stoef stinkt niet

Eigen stoef stinkt niet

Er zijn hier al heel wat concrete adviezen gepasseerd. Omdat

een mens ook maar een mens is en fouten maakt en al helemaal omdat aandelen en financiële

markten geen exacte wetenschap is vormt ieder advies een risico. Het kan juist

of fout zijn. Om bij te leren loont het dan ook de moeite om af en toe eens

terug te kijken op gemaakte beslissingen en zien of deze de juiste waren. En

belangrijker waarom ze al dan niet juist of fout waren.

donderdag 6 september 2012

Spaarboekjes kloppen de inflatie niet

Er is er weer eentje geboren, een nieuwe schoonzoon die

hengelt naar de hand van je dochter. Verander schoonzoon door bank en dochter

door geld en je bent er. Naam van de

prins op het witte paard? MoneYou. Afkomstig uit het Noorden, meer bepaald

Nederland. Het graafschap ABN Amro zelf, gekend van de mislukte

veroveringstocht van Fortis.

De laatste dagen is het begrip sparen niet meer uit de pers

te slagen. Belgen zetten massaal veel geld op de spaarboekjes, de rente daalt

en de inflatie stijgt. En nu is er dus een nieuwe prijsbreker. Interessant voor

u?

Prijsbrekers zijn banken die een hogere rente bieden dan de

grote vier. In dit geval kan u bij MoneYou 2,35% of 2.65% krijgen afhankelijk u

gaat voor een getrouwheidsspaarrekening of een gewone spaarrekening. Lopende

rekeningen en andere financiële producten zijn niet mogelijk. Onderstaand vind

u een tabel met andere prijsbrekers op de Belgische spaarmarkt. Het verschil

tussen de basisrente en de getrouwheidspremie is dat je voor die laatste je

geld een jaar op de rekening moet hebben staan, pas dan is die interest

verworven. Voor banken is dit een manier om op lange termijn aan funding te

doen. Voor spaarders houdt dit het risico in dat men te snel zijn geld afhaalt

en dus alleen de basisrente krijgt.

Indien u dus uw geld al zeker één jaar niet nodig heeft ga

dan voor de getrouwheidsrekening die een beetje meer opbrengt. Maar om u nu

meteen naar het kantoor om de hoek(lees de website) te haasten is de rente niet

hoog genoeg. In beide situaties zijn er banken die een hogere rente bieden.

MoneYou heeft wel als troef dat het een dochter is van een staatsbank. ABN Amro

heeft aan A+ rating en Nederland AAA. U geld is dus veilig tot 100.000 euro.

Er zijn wel nog redenen om niet zomaar van bank te

veranderen voor die 0,5% meer. Om te beginnen kunnen rentes op spaarrekeningen

ieder moment worden aangepast, zoals onlangs bijvoorbeeld Rabobank.be deed.

Voor niets de hele verhuis gedaan. En aangezien de getrouwheidspremie pas na

een jaar is verworven is bankhopping ook niet bepaald mogelijk. Rendement halen

dankzij of via spaarboekjes is dan ook een hele klus en in feite niet aan te

raden. Een spaarboekje is dan ook een soort van wachtrekening, niet een manier

om kapitaal te verwerven. Wel om het op te bouwen. Al moet u daarmee ook

opletten.

Het beest genaamd inflatie waard doorheen onze landen. Met

2,9% ligt die zelfs hoog. Dat wilt zeggen, als u vandaag een winkelkarretje

hebt van 100 euro dan zal u volgend jaar voor datzelfde karretje 102,9 euro

moeten betalen. Of een brood minder kopen. Voor spaargeld werkt hetzelfde

regeltje. U heeft van 100 euro en indien de rente 2,35% is hebt u het jaar erop

102,5 euro. In koopkracht verliest u dus 0,4 euro. Indien u echter klant bent

bij een gewone bank(genre BNP Paribas Fortis) verliest u nog meer koopkracht

omdat de rente daar nog lager ligt. Dus toch overlopen?

Nee, niet voor de veiligheid maar omdat de rente bij alle

banken onder druk staat. De rente op de spaarboekjes wordt bepaald door enkele

factoren maar in theorie is het zo: hoe lager de rente op overheidspapier hoe

lager de rente op spaarboekjes. België leent aan 0,4% op twee jaar. Prijsbrekers

zijn actief in dezelfde economische realiteit dan de grootbanken. Ja hun kosten

liggen lager maar ze ontsnappen niet aan de logica dat de rentes wereldwijd

onder druk staan. Wat vandaag nog 2,35% is kan snel onder de 2% zakken.

Prijsbrekers zullen wel altijd meer bieden dan de grootbanken maar vaak gaat

dit ten koste aan dienstverlening op vlak van termijnrekeningen,

effectenrekening en dergelijke meer. Kijk dus niet alleen naar de rente maar

ook naar dit soort zaken alvorens u een band aangaat met een bank.

En ondertussen spaarde de Belg wel rustig verder, met 229,16

miljard euro zijn ze al. De euros die staan te trappelen op de spaarrekeningen.

Allemaal verliezen ze aan koopkracht en allemaal brengen ze bijna niets meer

op. Dit terwijl de aandelenmarkten dividendrendementen bieden die historisch

hoog zijn en bedrijven obligaties uitbrengen dat het een lieve lust is. Gelukkig

zijn er nog de banken. Die vinden het geweldig dat u hun goedkoop geld

aanlevert. Maar het is meer en meer een feit. Als er één type mens is die de

crisis betaald dan is het de spaarder.

En ondertussen spaarde de Belg wel rustig verder, met 229,16

miljard euro zijn ze al. De euros die staan te trappelen op de spaarrekeningen.

Allemaal verliezen ze aan koopkracht en allemaal brengen ze bijna niets meer

op. Dit terwijl de aandelenmarkten dividendrendementen bieden die historisch

hoog zijn en bedrijven obligaties uitbrengen dat het een lieve lust is. Gelukkig

zijn er nog de banken. Die vinden het geweldig dat u hun goedkoop geld

aanlevert. Maar het is meer en meer een feit. Als er één type mens is die de

crisis betaald dan is het de spaarder.donderdag 16 augustus 2012

Facebook's grote aandeelhouders mogen verkopen

Facebook vindt dit niet leuk

De beursgang van Facebook was om meerdere redenen een flop.

Het was technisch gezien een fiasco maar ook financieel ging niet alles naar

wens. De intekenprijs was veel te hoog met als gevolg dat het aandeel sinds mei

ongeveer 45% lager noteert. Vanaf vandaag kan het nog heel wat dieper zakken.

Bij een IPO, een beursgang, zijn er een heleboel regels. Er is bijvoorbeeld de

regel dat de begeleidende banken, dus banken die aandelen initieel aan de man

brengen, geen advies mogen formuleren rondom het aandeel. Deze stille periode

ligt al een tijdje achter ons. Het advies van de banken luidde toen: kopen. Of

in feite houden. De meeste analisten voorspelden dat een koers van rond de 38

dollar ‘normaal’ was. Net de IPO prijs. Wat echter niet langer strookte met de

realiteit, Facebook noteert nu rond de 20 dollar. De meest negatieve analist

vond 25 dollar een bodemkoers. Die man, Daniel Salmon van BMO Capital Research,

zat nog het dichts bij de waarheid van allemaal.

De tweede belangrijke regel is dat bepaalde oude

aandeelhouders, dit zijn aandeelhouders die reeds aandelen bezaten voor de

beursgang, hun aandelen een zekere periode moeten bijhouden. De zogenaamde lock up period. Die periode begint

nu af te lopen. Meer zelfs, vandaag 16 augustus mogen bedrijven zoals Microsoft

en Goldman Sachs hun aandelenpakket vrij verhandelen. Ze kunnen vanaf nu 270

miljoen aandelen op de markt smijten. Tegen februari mag er voor in totaal 1,9

miljard aandelen extra worden gehandeld. Indien al deze investeerders naar de

uitgang hollen kan de koers instorten. Iets dat Facebook zeker iet leuk zal

vinden.

Revolutie op het internet

Waarschijnlijk loopt het allemaal zo een vaart niet. Het is

niet omdat je mag verkopen dat je moet verkopen. De meeste van die

aandeelhouders gaan hun keuzes rationeel bekijken. Hebben we winst, verwachten

we een hogere koers, is er nog hoop…Het zullen de antwoorden op die vragen zijn

die bepalen of er een zondvloed komt. Toevallig zijn die vragen ook belangrijk

voor de vele particuliere beleggers die aandelen Facebook hebben gekocht.

Waarschijnlijk loopt het allemaal zo een vaart niet. Het is

niet omdat je mag verkopen dat je moet verkopen. De meeste van die

aandeelhouders gaan hun keuzes rationeel bekijken. Hebben we winst, verwachten

we een hogere koers, is er nog hoop…Het zullen de antwoorden op die vragen zijn

die bepalen of er een zondvloed komt. Toevallig zijn die vragen ook belangrijk

voor de vele particuliere beleggers die aandelen Facebook hebben gekocht.

Om een bedrijf te waarderen moet je eerst snappen wat het

doet. Facebook heeft klanten en gebruikers. Dat onderscheid is belangrijk.

Iedereen met een Facebookprofiel is een gebruiker. D gebruiker maakt gratis

gebruik van de diensten van Facebook. Facebook is dus een dienstenbedrijf

alleen de dienst die het aanbiedt is uniek. Het verbindt mensen. Niet zoals een

telefoonmaatschappij maar anders. Het zorgt ervoor dat mensen foto’s met elkaar

kunnen delen, of gedachten en interesses. Dat je oude vrienden kan ontdekken.

Omdat het eenvoudig en goedkoop is zijn heel veel mensen lid van Facebook. Maar

lid zijn betekent nog niet dat je een actieve gebruiker bent.

Je bent pas actief als je iedere dag op Facebook zit en er

tijd op doorbrengt. Waarom zou je tijd doorbrengen op Facebook? Niet omdat

Facebook je content aanlevert maar omdat je vrienden op Facebook zit. Het is

als een soort cirkel. Je vriend zit erop, dus jij zit erop waardoor je vriend

er ook meer gaat opzitten. Vul dit aan met wat simpele games en je hebt het

product Facebook voor de gebruikers. Een ruimte waar je in aanraking komt met

andere mensen, vaak mensen die je echt kent. Wat totaal anders is dat het oude

internet alwaar je ofwel informatie las of discussies voerde met onbekenden van

over de hele wereld. Facebook is een beetje zoals een school. Iedereen die daar

loopt ken je wel van ergens. Een groot dorp zou Zuckerberg zeggen.

Facebook voor de klanten

Hoe leuk Facebook ook is, en vooral hoe gratis het ook is,

je bent niet de klant van Facebook. Jij bent eerder de werknemer van het

bedrijf. Jij maakt Facebook groot, niet Facebook zelf. Het zijn de gebruikers

die de content maken, de foto’s uploaden of de statusupdates plaatsen. Hoe meer

gebruikers hoe beter het gaat met Facebook. Die cirkel weet u wel.

Hoe leuk Facebook ook is, en vooral hoe gratis het ook is,

je bent niet de klant van Facebook. Jij bent eerder de werknemer van het

bedrijf. Jij maakt Facebook groot, niet Facebook zelf. Het zijn de gebruikers

die de content maken, de foto’s uploaden of de statusupdates plaatsen. Hoe meer

gebruikers hoe beter het gaat met Facebook. Die cirkel weet u wel.

Het zijn namelijk die gebruikers die Facebook verkoopt aan

zijn klanten. De klanten van Facebook zijn divers. Om te beginnen heb je de

standaard bedrijven die reclame maken. Net zoals overal op het internet

verschijnt er van tijd tot tijd wat reclame op Facebook. Discreet aan de

rechterkant vindt u altijd een klein schermpje met daarin een boodschap. Het

bedrijf die deze ruimte koopt is de echte klant van Facebook.

Facebook verkoopt zijn gebruikers aan bedrijven die deze

gebruikers nodig hebben om zijn merk te leren kennen en zijn producten te

kopen. Beetje zoals een tv zender content maakt(programma’s) om de

reclameblokken te onderbreken. Het zijn de adverteerders die de klanten zijn

van de tv stations. De kijkers zijn slechts de kijkers. Ook bij Facebook wordt

u verkocht. Niet alleen uw internettijd wordt verkocht. Hoe meer u op Facebook

zit, hoe meer u pagina’s opent en hoe meer u klikt hoe meer geld Facebook kan

vragen aan de adverteerders. Maar ook uw inhoudt is geld waard.

U bent man, student en op zoek naar een vriendin. Kans is

groot dat u dus uitgaat, dat u drinkt en dat u let op u persoonlijke hygiëne. Op

basis van deze simpele vragen kan Facebook een goudmijn aanboren. Persoonlijke

reclame heet zoiets. Wat heeft General Motors eraan om reclame te maken over

zijn nieuwe Opel als u geen rijbewijs heeft. Niets. Unilever kan beter zijn Axe

reclame op u afsturen om in te spelen op uw behoefte naar een relatie. Als

analisten vol lof zijn over Facebook en zeggen dat dit bedrijf meer dan 100

miljard dollar waard is dan komt het door dit systeem. U informatie over u

zelf, die inkijk in uw privacy, die is goud waard.

Maar waarom zakt de koers dan?

We kennen dus het bedrijfsprofiel van Facebook. Het lokt

gebruikers om die hun informatie en aanwezigheid om te zetten in geld. Simpel

gesteld is er voor Facebook dan ook maar een belangrijke parameters: het aantal

gebruikers.

Of beter, het aantal actieve gebruikers. Het is daar dat het

schoentje potentieel knelt. Wat als de cirkel doorbroken wordt? Wat als

Facebook uw aandacht niet langer kan trekken? U niet langer kan verleiden om

tijd door te brengen op en informatie te delen met Facebook? Dan stort het verhaal

in elkaar als een pannenkoek. Al helemaal als die pannenkoek werd verkocht als

taart.

Want dit is het grote probleem. Het aandeel zakt niet omdat

Facebook een slecht bedrijf is. Het hierboven omschreven profiel heeft zijn

logica en heeft zijn kracht. Alleen zoals bij ieder bedrijf wordt aan het

profiel ook een waardering gekoppeld. Hoeveel ben je bereid om te betalen?

Volgens de begeleidende banken was u bereid 38 dollar neer te dellen. Volgend

de beleggers zelf is 20 dollar redelijker. Maar wat is redelijk? Facebook hoopt

rond de 0,46-0,49 dollar winst te maken per aandeel. Indien het gaat om een

matuur bedrijf is alles tussen de 10 en de 20 afhankelijk van het bedrijf een

logische multiplicator. Bij groeibedrijven durft men al eens richting de 30 op

te schuiven. Bij de beursgang was er echter spraken van 82 keer de winst.

Indien de winst zou verdubbelen betaalde u nog altijd 41 keer de winst. Vandaag

betaald u ongeveer 41 keer de winst, indien nu de winst zou verdubbelen betaald

u de redelijke 20 waardering. Met andere woorden als u vandaag het aandeel

Facebook koopt hoopt u dat het zijn winst verdubbelt en daarna nog kan groeien.

Is dat realistisch?

Want dit is het grote probleem. Het aandeel zakt niet omdat

Facebook een slecht bedrijf is. Het hierboven omschreven profiel heeft zijn

logica en heeft zijn kracht. Alleen zoals bij ieder bedrijf wordt aan het

profiel ook een waardering gekoppeld. Hoeveel ben je bereid om te betalen?

Volgens de begeleidende banken was u bereid 38 dollar neer te dellen. Volgend

de beleggers zelf is 20 dollar redelijker. Maar wat is redelijk? Facebook hoopt

rond de 0,46-0,49 dollar winst te maken per aandeel. Indien het gaat om een

matuur bedrijf is alles tussen de 10 en de 20 afhankelijk van het bedrijf een

logische multiplicator. Bij groeibedrijven durft men al eens richting de 30 op

te schuiven. Bij de beursgang was er echter spraken van 82 keer de winst.

Indien de winst zou verdubbelen betaalde u nog altijd 41 keer de winst. Vandaag

betaald u ongeveer 41 keer de winst, indien nu de winst zou verdubbelen betaald

u de redelijke 20 waardering. Met andere woorden als u vandaag het aandeel

Facebook koopt hoopt u dat het zijn winst verdubbelt en daarna nog kan groeien.

Is dat realistisch?

Facebook verkoopt en verstoot zijn gebruikers

Om te beginnen, we zitten met 955 miljoen mensen reeds op

Facebook. In Europa en Noord Amerika is de penetratie reeds enorm maar in Azië kan

daar nog wel wat bij. Potentieel gezien kan er dus nog wel wat bijkomen, neem

nu tot 1,5 miljard profielen. Dat is een wilde gok. Als je weet dat in Amerika,

waar het toch al redelijk lang actief is, dat 60% van de internetgebruikers op

Facebook zit mag je dat getal voor de wereld gebruiken. Er zitten ongeveer 2

miljard mensen vandaag op het internet. Als ze die 60% in de gehele wereld

halen is 1,5 miljard dus mogelijk. Wetende dat steeds meer mensen op het

internet gaan zitten vooral gedreven door de opkomst van smartphones. Echter

dat laatste kan een probleem vormen. Probleem nummer één voor Facebook. Mobile

gebruikers brengen hun minder op. Logisch ook, de advertentieruimte is kleiner

op het schermpje.

Om te beginnen, we zitten met 955 miljoen mensen reeds op

Facebook. In Europa en Noord Amerika is de penetratie reeds enorm maar in Azië kan

daar nog wel wat bij. Potentieel gezien kan er dus nog wel wat bijkomen, neem

nu tot 1,5 miljard profielen. Dat is een wilde gok. Als je weet dat in Amerika,

waar het toch al redelijk lang actief is, dat 60% van de internetgebruikers op

Facebook zit mag je dat getal voor de wereld gebruiken. Er zitten ongeveer 2

miljard mensen vandaag op het internet. Als ze die 60% in de gehele wereld

halen is 1,5 miljard dus mogelijk. Wetende dat steeds meer mensen op het

internet gaan zitten vooral gedreven door de opkomst van smartphones. Echter

dat laatste kan een probleem vormen. Probleem nummer één voor Facebook. Mobile

gebruikers brengen hun minder op. Logisch ook, de advertentieruimte is kleiner

op het schermpje.  We zitten aan 1,5 miljard gebruikers en nu is de vraag,

hoeveel verdient Facebook per gebruiker? Het verdient ongeveer 1,28 dollar

gemiddeld aan ons. Dat is 3,2 dollar in Amerika waar online advertisment hoog

is en 0,55 dollar in Azië waar alles nog in zijn kinderschoenen staat. Dit getal omhoog krijgen is de volgende manier

van Facebook om te groeien. Het moet dus meer geld vragen aan de adverteerders.

Dit kan het alleen doen als mensen daadwerkelijk op de reclame klikken en

Facebook blijven frequent bezoeken. Want actieve gebruikers is één, het aantal

uren dat je doorbrengt op de site is twee. En dat laatste daalt. Probleem twee.

Wat kan je doen op Facebook? Wel niet veel buiten het lezen dat een oud

klasgenootje het vreselijk warm heeft. Ja je kan spelletjes spelen. Farmville

bijvoorbeeld van Zynga. Dat bedrijf dat trouwens meldt dat het niet zo goed

gaat.

We zitten aan 1,5 miljard gebruikers en nu is de vraag,

hoeveel verdient Facebook per gebruiker? Het verdient ongeveer 1,28 dollar

gemiddeld aan ons. Dat is 3,2 dollar in Amerika waar online advertisment hoog

is en 0,55 dollar in Azië waar alles nog in zijn kinderschoenen staat. Dit getal omhoog krijgen is de volgende manier

van Facebook om te groeien. Het moet dus meer geld vragen aan de adverteerders.

Dit kan het alleen doen als mensen daadwerkelijk op de reclame klikken en

Facebook blijven frequent bezoeken. Want actieve gebruikers is één, het aantal

uren dat je doorbrengt op de site is twee. En dat laatste daalt. Probleem twee.

Wat kan je doen op Facebook? Wel niet veel buiten het lezen dat een oud

klasgenootje het vreselijk warm heeft. Ja je kan spelletjes spelen. Farmville

bijvoorbeeld van Zynga. Dat bedrijf dat trouwens meldt dat het niet zo goed

gaat. En dan probleem drie, de huidige gebruikers behouden. Veel

jongeren beginnen Facebook beu te worden. Wat ook logisch is, het is een cirkel

weet u wel. En mensen zitten niet graag vast als een hamster in een kooi. Er

zitten ook veel jongvolwassenen op Facebook. Mensen die het internet kennen,

maar die ook begrippen als privacy snappen. Dat een tiener het niet echt bevat

dat de gehele wereld zijn leven kan volgen is te begrijpen. Voor mensen met een

job, met een kind en met vrienden is het minder leuk dat iedereen alles weet.

Privacy is een probleem op Facebook. Het bedrijf wilt meer van ons weten maar

wij willen dat het net minder van ons weet. We sluiten ons account af of

gebruiker het minder actief. We zijn minder open waardoor het volgen van ons

minder nuttig wordt en de cirkel doorbroken wordt.

En dan probleem drie, de huidige gebruikers behouden. Veel

jongeren beginnen Facebook beu te worden. Wat ook logisch is, het is een cirkel

weet u wel. En mensen zitten niet graag vast als een hamster in een kooi. Er

zitten ook veel jongvolwassenen op Facebook. Mensen die het internet kennen,

maar die ook begrippen als privacy snappen. Dat een tiener het niet echt bevat

dat de gehele wereld zijn leven kan volgen is te begrijpen. Voor mensen met een

job, met een kind en met vrienden is het minder leuk dat iedereen alles weet.

Privacy is een probleem op Facebook. Het bedrijf wilt meer van ons weten maar

wij willen dat het net minder van ons weet. We sluiten ons account af of

gebruiker het minder actief. We zijn minder open waardoor het volgen van ons

minder nuttig wordt en de cirkel doorbroken wordt.

De waardering van Facebook

We sluiten altijd graag af met een simpele fundamentele

analyse. Zal de omzet van Facebook blijven groeien? Waarschijnlijk nog wel een

tijdje. Als het de opgesomde problemen aanpakt blijven vooral de kansen over.

Voor probleem één werkt het aan een betere mobile applicatie. Het koopt

bijvoorbeeld ook Instagram over. Een manier om meer aanwezig te zijn op je

smartphone. Die overname was duur maar vergeet niet dat Facebook ongeveer 10 miljard

dollar op zijn balans heeft staan. Bijna ¼ van de huidige beurswaarde. Maar de

vrees bestaat dat Zuckerberg dit geld gaat gebruiken om overnames te doen die

te duur zijn. Uit paniek om de problemen aan te pakken.

We sluiten altijd graag af met een simpele fundamentele

analyse. Zal de omzet van Facebook blijven groeien? Waarschijnlijk nog wel een

tijdje. Als het de opgesomde problemen aanpakt blijven vooral de kansen over.

Voor probleem één werkt het aan een betere mobile applicatie. Het koopt

bijvoorbeeld ook Instagram over. Een manier om meer aanwezig te zijn op je

smartphone. Die overname was duur maar vergeet niet dat Facebook ongeveer 10 miljard

dollar op zijn balans heeft staan. Bijna ¼ van de huidige beurswaarde. Maar de

vrees bestaat dat Zuckerberg dit geld gaat gebruiken om overnames te doen die

te duur zijn. Uit paniek om de problemen aan te pakken.

Het gekke is, Facebook is een gezond bedrijf. Geen schulden,

groeiende omzet, positieve cashflows. Het maakte wel onverwacht verlies bekend

in het tweede kwartaal maar operationeel draait alles. Alleen is die waardering

zo hoog. Moest Facebook noteren rond 20 keer de winst, ik zou het zeker kopen.

Maar vandaag is het te duur. Er is meer kans op teleurstelling dan op positief

verrassen.

Het advies is dan ook, en ik ben haast zeker dat de grote

aandeelhouders dit volgen, om af te wachten. Indien het de verwachtingen inlost

is de huidige koers aanvaardbaar. Gezien de hype die er toch nog altijd wat

hangt kan een positief kwartaal meteen ook een opwaartse beweging inhouden. Maar

om te kopen is het te vroeg. Alles onder de 20 dollar kan wel interessant

worden natuurlijk. Misschien kan het vandaag al bereikt worden als de grote

jongens toch zouden beslissen om uit te stappen. Indien u dan de durf en het

vertrouwen hebt mag u toeslaan.

woensdag 15 augustus 2012

Buffet verkoopt zijn belang in Intel

Intel, de meester volgen of tegendraads zijn?

Warren Buffet wordt terecht aanzien als één van de beste

beleggers aller tijden. De reden waarom hij zo bejubeld wordt is simpel. De man

hanteert enkele simpele regels en handelt niet in ingewikkelde afgeleiden

producten maar in aandelen van grote, bekende bedrijven. Dit zorgt ervoor dat

zijn stijl bekend is en vaak gekopieerd wordt. Als de grootmeester dan ook iets

doet dan volgt de massa. Zijn laatste zet was de verkoop van zijn belang in

Intel. Moeten andere beleggers dit signaal volgen en ook uit de chipbakker

stappen?

De simpelste regel van Buffet is om te beleggen in zaken die

je kent. Zo kan je het bedrijven waarin je investeert snappen en begrijpen. Om

die reden moest Buffet nooit veel weten van technologie, hij snapte niet hoe

die producten tot stand kwamen en kon dus ook niet beoordelen of die producten

beter waren dan de concurrentie en het bedrijf dus beter was dan de rest. Iedereen

was dan ook verbaasd toen Buffet in november 2011 bekend maakte dat hij

aandelen Intel en IBM had gekocht. Twee Amerikaanse toptechnologiebedrijven.

Zijn tweede regel is nog simpeler. Hij hanteert duidelijke maatstaven om te

bepalen wanneer hij een aandeel koopt(als het goedkoper is dan de werkelijke

waarde) maar over zijn verkoopprijs is hij nog duidelijker: nooit. Warren

Buffet staat erom gekend dat hij nooit verkoopt. Als je éénmaal een prinses

beet hebt moet je die houden. Opsluiten in de hoogste toren. Wat je wel moet

verkopen zijn de kikkers die geen prinses werden. De vraag rijst nu of Intel een

kikker of een prinses is.

De simpelste regel van Buffet is om te beleggen in zaken die

je kent. Zo kan je het bedrijven waarin je investeert snappen en begrijpen. Om

die reden moest Buffet nooit veel weten van technologie, hij snapte niet hoe

die producten tot stand kwamen en kon dus ook niet beoordelen of die producten

beter waren dan de concurrentie en het bedrijf dus beter was dan de rest. Iedereen

was dan ook verbaasd toen Buffet in november 2011 bekend maakte dat hij

aandelen Intel en IBM had gekocht. Twee Amerikaanse toptechnologiebedrijven.

Zijn tweede regel is nog simpeler. Hij hanteert duidelijke maatstaven om te

bepalen wanneer hij een aandeel koopt(als het goedkoper is dan de werkelijke

waarde) maar over zijn verkoopprijs is hij nog duidelijker: nooit. Warren

Buffet staat erom gekend dat hij nooit verkoopt. Als je éénmaal een prinses

beet hebt moet je die houden. Opsluiten in de hoogste toren. Wat je wel moet

verkopen zijn de kikkers die geen prinses werden. De vraag rijst nu of Intel een

kikker of een prinses is.

Intel bakt chips. Dure chips.

Intel maakt computerchips, CPU genaamd. Dit is de processor

en kan worden gezien als de hersenen van een computer. Cruciaal voor de goede werking van iedere pc.

Check je factuur voor je computer er maar eens op na,het duurste onderdeel van

heel je pc is de processor. Indien je ooit de kan hebt gehad om een processor

te zien zal je dit verbazen. Het onderdeel is meteen ook het kleinste onderdeel

van heel je pc. Toch valt of staat alles met de processor snelheid. Hoe

sneller, hoe beter. En Intel maakt de aller-snelste processors van allemaal. De

concurrentie komt er niet aan te pas, waarschijnlijk heeft u zelf nog nooit

gehoord van een ander bedrijf dat computerchips maakt. De enige concurrent is

AMD en die komt niet aan de enkels van Intel.

Intel maakt computerchips, CPU genaamd. Dit is de processor

en kan worden gezien als de hersenen van een computer. Cruciaal voor de goede werking van iedere pc.

Check je factuur voor je computer er maar eens op na,het duurste onderdeel van

heel je pc is de processor. Indien je ooit de kan hebt gehad om een processor

te zien zal je dit verbazen. Het onderdeel is meteen ook het kleinste onderdeel

van heel je pc. Toch valt of staat alles met de processor snelheid. Hoe

sneller, hoe beter. En Intel maakt de aller-snelste processors van allemaal. De

concurrentie komt er niet aan te pas, waarschijnlijk heeft u zelf nog nooit

gehoord van een ander bedrijf dat computerchips maakt. De enige concurrent is

AMD en die komt niet aan de enkels van Intel.

Om de voorsprong te behouden investeert Intel jaarlijks om

en bij de 10 miljard dollar en hanteert het de regel dat de chips om de zoveel

tijd verdubbelen in snelheid. Ondanks problemen kan Intel ermee pronken dat het

tot hiertoe altijd sneller en beter was dan de concurrentie en mede hierdoor

heeft het een marktaandeel van rond de 80% in zowel de pc als de laptop markt.

Het is hierdoor in staat om hoge prijzen te vragen en operationele marges te

draaien van 65%. Buffet stelt altijd dat een bedrijf moet zijn zoals een

kasteel. Het moet beschikken over een slotgracht zodat geen enkel ander bedrijf

ooit kan bereiken wat het bedrijf heeft bereikt. Niemand zal ooit de smaak van

Coca Cola benaderen dus dat bedrijf is uniek. Ondanks het feit dat binnen de

technologie de slotgrachten minder stevig zijn kan men stellen dat Intel beschikt

over de nodige afweermechanismen.

Het marktaandeel beschermen

Halfgeleiders, de officiële naam van chips allerhanden,

worden gebakken. Letterlijk. De wafer waarop de chips huizen wordt gemaakt van silicium.

Hoe kleiner en fijner je de wafer kan maken, hoe meer chips erop kunnen

aangebracht worden. Intel maakt de halfgeleiders maar maakt niet de lithografiemachine

noodzakelijk voor het maken van de wafer. Hiervoor bestaan er enkele grote

bedrijven die deze maken en verkopen aan chipbakkers. Omdat de wafer kwaliteit

bepalend is voor de chip zijn snelheid doet Intel er alles aan om altijd te

beschikken over de beste machines. Het Nederlandse bedrijf ASLM makt deze

machines en om zijn technologische voorsprong te behouden heeft Intel onlangs

een belang van 15% genomen in ASLM voor 2,1 miljard dollar en geeft het nog

eens extra 1 miljard dollar aan de technologieafdeling van ASLM voor het helpen

ontwikkelen van de nieuwe generatie lithografiemachines. De kantelen worden dus

sterk gehouden door Intel.

Halfgeleiders, de officiële naam van chips allerhanden,

worden gebakken. Letterlijk. De wafer waarop de chips huizen wordt gemaakt van silicium.

Hoe kleiner en fijner je de wafer kan maken, hoe meer chips erop kunnen

aangebracht worden. Intel maakt de halfgeleiders maar maakt niet de lithografiemachine

noodzakelijk voor het maken van de wafer. Hiervoor bestaan er enkele grote

bedrijven die deze maken en verkopen aan chipbakkers. Omdat de wafer kwaliteit

bepalend is voor de chip zijn snelheid doet Intel er alles aan om altijd te

beschikken over de beste machines. Het Nederlandse bedrijf ASLM makt deze

machines en om zijn technologische voorsprong te behouden heeft Intel onlangs

een belang van 15% genomen in ASLM voor 2,1 miljard dollar en geeft het nog

eens extra 1 miljard dollar aan de technologieafdeling van ASLM voor het helpen

ontwikkelen van de nieuwe generatie lithografiemachines. De kantelen worden dus

sterk gehouden door Intel.

Marktaandeel is echter slechts een deel van het verhaal, je

moet ook een markt hebben. Tot over enkele jaren was de pc markt een ware

groeimarkt. Iedereen zou en wou een pc of laptop hebben. Echter u moet vandaag

eens rondkijken en uzelf de vraag stellen wanneer u voor het laatst een pc hebt

gekocht. De tablet markt bedreigt Intel net zoals de smartphone markt. Steeds

meer mensen gaan via deze toestellen op het internet of spelletjes spelen waardoor

de pc markt niet langer groeit en bloeit zoals voorheen.

Geld lost niet alles op maar toch veel

Om zijn technologische voorsprong te beschermen beschikt

Intel over geld. Het investeert in zijn onderzoekers, het koopt patenten of het

investeert in toeleveranciers. In tablets en smartphones zitten ook chips. Dus

besloot Intel om zichzelf ook op die markt te werpen via de overname van Infineon

zijn draadloze chipsbouwer. Maar tot hiertoe bekleedt de autoritaire

marktleider in de pc markt nog altijd maar een marginaal deel van de zogenaamde

draadloze markt. De gracht die het heeft in de pc markt heeft het nog lang niet

in de nieuwe, opkomende markt van de tablets. En hierover maken beleggers zich

zorgen.

Om zijn technologische voorsprong te beschermen beschikt

Intel over geld. Het investeert in zijn onderzoekers, het koopt patenten of het

investeert in toeleveranciers. In tablets en smartphones zitten ook chips. Dus

besloot Intel om zichzelf ook op die markt te werpen via de overname van Infineon

zijn draadloze chipsbouwer. Maar tot hiertoe bekleedt de autoritaire

marktleider in de pc markt nog altijd maar een marginaal deel van de zogenaamde

draadloze markt. De gracht die het heeft in de pc markt heeft het nog lang niet

in de nieuwe, opkomende markt van de tablets. En hierover maken beleggers zich

zorgen.

Toch lijken deze zorgen voorbarig. Om te beginnen groeit Intel

nog altijd in zijn kernmarkt van de pc processors en om te vervolgen, Intel

heeft heus nog wel wat andere troeven. Het zijn die troeven die de markt over

het oog ziet.

Omdat alles steeds meer online gaat gebeuren stijgt de vraag

naar servers. Dit zijn computers waar op, letterlijk, het internet draait.

Reeds jaar en dag produceert Intel ook deze servers. En ook hier haalt het hoge

marges op dankzij zijn technologische voorsprong. De omzet uit pc chips groeit

ongeveer met 5% alwaar hun servers met 15% groeien. Deze divisie is tot hiertoe

nog altijd betrekkelijk klein maar is toch reeds goed voor 21% van de omzet. En

er is sinds kort ook nog een derde peiler voor Intel. Ze hebben voor 7,68

miljard dollar McAfee overgenomen. Dit bedrijf is gekend van zijn antivirus software.

De markt voor de beveiliging van computers groeit en de verwachting is ook dat

steeds vaker tablets en smartphones een doelwit gaan worden van

cybercriminaliteit. Natuurlijk legt Intel niet alleen een smak geld neer omdat

McAfee goede vooruitzichten heeft het hoopt ook op synergie. De droom is om de

firewall te integreren met de processor. Indien dit lukt heeft Intel niet

alleen een slotgracht rondom zijn bedrijf maar ook letterlijk rondom zijn

product. Het zou meteen de norm worden voor de nieuwe chips in zowel pc’s als tablets

en smartphones. Maar zover zijn we nog niet.

Omdat alles steeds meer online gaat gebeuren stijgt de vraag

naar servers. Dit zijn computers waar op, letterlijk, het internet draait.

Reeds jaar en dag produceert Intel ook deze servers. En ook hier haalt het hoge

marges op dankzij zijn technologische voorsprong. De omzet uit pc chips groeit

ongeveer met 5% alwaar hun servers met 15% groeien. Deze divisie is tot hiertoe

nog altijd betrekkelijk klein maar is toch reeds goed voor 21% van de omzet. En

er is sinds kort ook nog een derde peiler voor Intel. Ze hebben voor 7,68

miljard dollar McAfee overgenomen. Dit bedrijf is gekend van zijn antivirus software.

De markt voor de beveiliging van computers groeit en de verwachting is ook dat

steeds vaker tablets en smartphones een doelwit gaan worden van

cybercriminaliteit. Natuurlijk legt Intel niet alleen een smak geld neer omdat

McAfee goede vooruitzichten heeft het hoopt ook op synergie. De droom is om de

firewall te integreren met de processor. Indien dit lukt heeft Intel niet

alleen een slotgracht rondom zijn bedrijf maar ook letterlijk rondom zijn

product. Het zou meteen de norm worden voor de nieuwe chips in zowel pc’s als tablets

en smartphones. Maar zover zijn we nog niet.

Intel en zijn cijfers

Het mag duidelijk zijn, Intel is geen kleintje in zijn

sector. Het is dan ook logisch dat iemand als Buffet het bedrijf opmerkte.

Intel maakt goede producten en houdt hier als bedrijf een aardig centje aan

over. Over de eerste zes maand van 2012 haalde het bedrijf 26,4 miljard dollar

omzet en hield het hiervan netto 5,5 miljard dollar van over. In het tweede

kwartaal alleen al kreeg het 4,7 miljard dollar cash binnen. Intel is dan ook

een echte cashflow generator. Het zet dit geld aan het werk voor overnames. In

2011 dus McAfee maar ook Infineon Wireless voor 1,4 miljard dollar in hetzelfde

jaar. Maar ook de aandeelhouder wordt niet vergeten. In 2005 kondigde het

bedrijf aan dat het voor 45 miljard dollar aandelen zou terugkopen van

zichzelf. Op dit moment mag het nog voor 7,5 miljard dollar van zichzelf kopen.

Goed voor nog ongeveer 2 jaar waarna haast zeker het programma wordt verlengd.

Intel zijn balans blaakt van gezondheid. Het heeft voor ongeveer 9 miljard

dollar cash en geldinvestering en produceert dus per kwartaal ruim 4,5 miljard

dollar cash. Een deel hiervan gaat ook nog eens naar het kwartaaldividend dat

0,22 dollar bedraagt.

Het mag duidelijk zijn, Intel is geen kleintje in zijn

sector. Het is dan ook logisch dat iemand als Buffet het bedrijf opmerkte.

Intel maakt goede producten en houdt hier als bedrijf een aardig centje aan

over. Over de eerste zes maand van 2012 haalde het bedrijf 26,4 miljard dollar

omzet en hield het hiervan netto 5,5 miljard dollar van over. In het tweede

kwartaal alleen al kreeg het 4,7 miljard dollar cash binnen. Intel is dan ook

een echte cashflow generator. Het zet dit geld aan het werk voor overnames. In

2011 dus McAfee maar ook Infineon Wireless voor 1,4 miljard dollar in hetzelfde

jaar. Maar ook de aandeelhouder wordt niet vergeten. In 2005 kondigde het

bedrijf aan dat het voor 45 miljard dollar aandelen zou terugkopen van

zichzelf. Op dit moment mag het nog voor 7,5 miljard dollar van zichzelf kopen.

Goed voor nog ongeveer 2 jaar waarna haast zeker het programma wordt verlengd.

Intel zijn balans blaakt van gezondheid. Het heeft voor ongeveer 9 miljard

dollar cash en geldinvestering en produceert dus per kwartaal ruim 4,5 miljard

dollar cash. Een deel hiervan gaat ook nog eens naar het kwartaaldividend dat

0,22 dollar bedraagt.  Op vlak van waardering valt het op te merken dat Intel zelf

verwacht dat ze het beter gaat doen van de vorige jaren op vlak van winst en

omzet. Een winst per aandeel van 2,42 dollar mag verwacht worden. De kans op

een positieve verrassing is trouwens groot. Om te beginnen staat de verkoop van

computers onder druk door enkele uitzonderlijke elementen. Op dit moment

wachten veel bedrijven met de aankoop van een nieuwe computer tot de nieuwe

Windows 8 wordt gelanceerd. Wat het ook is aan de huidige koers van 26,5 dollar

betaald u net geen 11 keer de verwachte winst. Voor een bedrijf dat groeit, een

stevige balans heeft en een mooi dividend betaald is dat niet overdreven hoog.

Probeer echter het aandeel op te pikken rond de 25 dollar.

Op vlak van waardering valt het op te merken dat Intel zelf

verwacht dat ze het beter gaat doen van de vorige jaren op vlak van winst en

omzet. Een winst per aandeel van 2,42 dollar mag verwacht worden. De kans op

een positieve verrassing is trouwens groot. Om te beginnen staat de verkoop van

computers onder druk door enkele uitzonderlijke elementen. Op dit moment

wachten veel bedrijven met de aankoop van een nieuwe computer tot de nieuwe

Windows 8 wordt gelanceerd. Wat het ook is aan de huidige koers van 26,5 dollar

betaald u net geen 11 keer de verwachte winst. Voor een bedrijf dat groeit, een

stevige balans heeft en een mooi dividend betaald is dat niet overdreven hoog.

Probeer echter het aandeel op te pikken rond de 25 dollar.

Heeft Buffet dan ongelijk?

Op lange termijn heeft Buffet ongelijk maar op korte heeft

hij zeker gelijk. Intel staat onder druk, je ziet dat in de cijfers. De

kernmarkt waarin het een slotgracht heeft staat voor een uitdagende periode. Op

korte termijn is de kans dan ook groot dat Intel niet ver zal afwijken tussen

de 25 en de 27 dollar. Niet bepaald een aandeel waarvan je rijk zal worden.

Buffet heeft waarschijnlijk gekocht rond de 22,5 dollar per aandeel. Hij had

dus een winst van maximaal 20%, dat is niet slecht maar voor hem is dat weinig.

Zijn aankoop was dan ook beperkt. Het feit dat hij het bedrijf een jaar geleden

een koopje vond bewijst niet dat hij het vandaag niet langer een koopje vindt.

Vandaag is het bedrijf inderdaad redelijk correct gewaardeerd. Maar op lange

termijn is veel mogelijk. Alleen dat valt door Buffet niet te voorspelen. Intel

maakt geen frisdrank waarvan je weet, dat blijft iedereen drinken. Het is

actief in een markt die veranderd van dag tot dag. Tien keer de winst is dan

ook een correcte maatstaf. Alleen net omdat Intel groeit,trager dan voorheen,

en eigen aandelen inkoopt is de kans groot dat het binnen vijf jaar nog altijd

aan tien keer de winst noteert alleen zal de winst per aandeel hoger zijn. Het

aandeel dus ook. In de tussentijd ontvangt u per kwartaal een dividend. Warren

Buffet zal hem zijn verkoop niet beklagen en ik ben er zeker van dat hij aan 22

dollar of een beetje meer weer zou kopen. Alleen Intel is geen prinses voor

Buffet. Het is een vakantielief voor hem. Dat is zijn goed recht.

dinsdag 14 augustus 2012

K+S: Het zout op uw patatten

Het is niet al zout dat blinkt

De Duitse economie groeit nog altijd alwaar

de rest van de Europese economie in het beste geval nog ter plaatste trappelt. Het

lijkt dus interessant om te investeren in Duitse bedrijven. Het is helemaal

verstandig om te investeren in Duitse bedrijven die exporteren en die actief

zijn in groeisectoren. K+S is zo een type bedrijf. Het produceert potas en

magnesium producten samen met zout. De eerste twee worden gebruikt in de

landbouw om de oogst te verbeteren. De wereldbevolking groeit en tegen 2050 zou

de wereld 9 miljard monden moeten voeden. Dankzij de stijgende inkomsten zullen

al deze monden ook meer vlees of duurder vlees eten waardoor de vraag naar

landbouwgewassen zal toenemen wereldwijd. De noodzaak om de opbrengst per

hectare zo hoog mogelijk te houden zal de vraag naar meststoffen ondersteunen.

En hier zal K+S van profiteren.

De zoutafdeling is vooral actief in

zogenaamd wegenzout. Iedere winter opnieuw rukken de overheidsdiensten uit om

de wegen berijdbaar te houden en hiervoor strooit men zout, dit zout komt onder

andere van K+S. Een slechte winter voor K+S is dan ook een winter waarin het

weinig sneeuwt en vriest. Zoals bijvoorbeeld de afgelopen winter, dit weegt op

de cijfers van het bedrijf. Naast industrieel zout maakt het bedrijf ook zout

dat gebruikt kan worden in de voedingindustrie. Deze vraag is minder onderhevig

aan de weergoden.

De zoutafdeling is vooral actief in

zogenaamd wegenzout. Iedere winter opnieuw rukken de overheidsdiensten uit om

de wegen berijdbaar te houden en hiervoor strooit men zout, dit zout komt onder

andere van K+S. Een slechte winter voor K+S is dan ook een winter waarin het

weinig sneeuwt en vriest. Zoals bijvoorbeeld de afgelopen winter, dit weegt op

de cijfers van het bedrijf. Naast industrieel zout maakt het bedrijf ook zout

dat gebruikt kan worden in de voedingindustrie. Deze vraag is minder onderhevig

aan de weergoden.

Het weer als factor

Dat de weergoden de vraag naar zout

beïnvloeden is duidelijk maar ook de vraag naar meststoffen is onderhevig aan

de wil van het weer. De enorme droogtes in Noord Amerika zorgen ervoor dat de

oogst van enkele gewassen zoals maïs en granen gaan tegenvallen. Dit zorgt voor

stijgende voedselprijzen. Er is een simpele regel in de landbouw, als de

voedselprijzen hoog zijn dan zal men veel investeren. In landbouwmachines, in

gronden, in zaden maar ook in meststoffen. En daar profiteert K+S dus van.

Landbouwers over de gehele wereld proberen ofwel hun oogst te redden ofwel

zoveel mogelijk te oogsten om te profiteren van de hoge prijzen. K+S verkocht

ongeveer 18% meer meststoffen het afgelopen tweede kwartaal dan een jaar

geleden. Omdat de vraag naar meststoffen zo hoog is ligt de prijs ook gemiddeld

13% hoger per ton. Beide zaken zorgen ervoor dat de omzet van het bedrijf in

het tweede kwartaal groeide met 21%. Op halfjaar basis waren de resultaten

natuurlijk minder. Hier speelde de slechte winter nog altijd zijn rol waardoor

de totale omzet met 2% daalde. De omzet uit meststoffen nam toe met 16% op

jaarbasis. Omdat de prijzen van landbouwgewassen blijven stijgen valt te

verwachten dat ook in het lopende derde kwartaal de vraag naar meststoffen hoog

zullen blijven. Dit jaar kondigt zich dan ook aan als een topjaar voor K+S.

Dat de weergoden de vraag naar zout

beïnvloeden is duidelijk maar ook de vraag naar meststoffen is onderhevig aan

de wil van het weer. De enorme droogtes in Noord Amerika zorgen ervoor dat de

oogst van enkele gewassen zoals maïs en granen gaan tegenvallen. Dit zorgt voor

stijgende voedselprijzen. Er is een simpele regel in de landbouw, als de

voedselprijzen hoog zijn dan zal men veel investeren. In landbouwmachines, in

gronden, in zaden maar ook in meststoffen. En daar profiteert K+S dus van.

Landbouwers over de gehele wereld proberen ofwel hun oogst te redden ofwel

zoveel mogelijk te oogsten om te profiteren van de hoge prijzen. K+S verkocht

ongeveer 18% meer meststoffen het afgelopen tweede kwartaal dan een jaar

geleden. Omdat de vraag naar meststoffen zo hoog is ligt de prijs ook gemiddeld

13% hoger per ton. Beide zaken zorgen ervoor dat de omzet van het bedrijf in

het tweede kwartaal groeide met 21%. Op halfjaar basis waren de resultaten

natuurlijk minder. Hier speelde de slechte winter nog altijd zijn rol waardoor

de totale omzet met 2% daalde. De omzet uit meststoffen nam toe met 16% op

jaarbasis. Omdat de prijzen van landbouwgewassen blijven stijgen valt te

verwachten dat ook in het lopende derde kwartaal de vraag naar meststoffen hoog

zullen blijven. Dit jaar kondigt zich dan ook aan als een topjaar voor K+S.

De toekomt brengt…

Landbouw is een hip thema op de beurs. Er

is de groei van de wereldbevolking en de stijgende vraag naar voedsel.

Landbouwers zelf profiteren van deze hogere vraag door hun productie te

verhogen. Omdat de beschikbare grond voor landbouw steeds daalt kan dit haast

uitsluitend door efficiënter en beter te produceren. Hiervan profiteren

verschillende bedrijven maar onze voorkeur gaat toch uit naar K+S. Om te

beginnen kondigt dit jaar zich goed aan maar één zwaluw maakt de lente nog

niet. Cruciaal wordt de vraag naar wegenzout deze winter. De lage

vergelijkingsbasis geeft ruimte om positief te verrassen. De huidige toestand

op de landbouwmarkt is uitzonderlijk waardoor de kans bestaat dat het tweede

kwartaal volgend jaar minder is dan het lopende maar de terugval lijkt

beheersbaar. De fundamenten blijven hetzelfde. K+S heeft dan ook alle ruimte om

te blijven groeien en om positief uit de hoek te komen. Het bedrijf zelf

onderstreept dit door voor dit jaar voor meer dan 600 miljoen euro te willen

investeren.

De waardering

K+S is nog één van de weinige bedrijven die

becijferde verwachtingen geeft. Het bedrijf verwacht voor 2012 rond de 4

miljard euro omzet te zitten, dat is in mijn ogen conservatief geschat. Ook de

winst per aandeel zal eerder rond de bovenkant van de vork uitkomen. Dit geeft

3,15 euro winst per aandeel. Aan koersen rond de 40 euro betaald u dus slechts

12,7 keer de winst. Een winst die volgend jaar zeker kan worden herhaald indien

het weer wat mee wilt zitten. Het bedrijf keert ongeveer 40 tot 50% van de

winst uit in de vorm van een dividend. Dit is mogelijk door de lage schuldgraad

en sterke balans. Het aandeel heeft er echter al een hele rit opzitten sinds de

zwakke eerste kwartaalcijfers waardoor u beter nog eventjes afwacht. Op lange

termijn is dit bedrijf een veilige burcht. Het heeft alle groeivooruitzichten

met zich mee en het wordt goed en stabiel geleid. Op korte termijn is het

vooral uitkijken naar wat de winter brengt. Het advies is dan ook om het te

kopen voor de winter en dus rond de resultaten voor het derde kwartaal. Echter

u hoeft nog niet achter de koers aan te lopen. 40 euro is een correcte

waardering op dit moment waardoor u beter wacht tot het aandeel richting de 38

euro of minder evolueert.

K+S is nog één van de weinige bedrijven die

becijferde verwachtingen geeft. Het bedrijf verwacht voor 2012 rond de 4

miljard euro omzet te zitten, dat is in mijn ogen conservatief geschat. Ook de

winst per aandeel zal eerder rond de bovenkant van de vork uitkomen. Dit geeft

3,15 euro winst per aandeel. Aan koersen rond de 40 euro betaald u dus slechts

12,7 keer de winst. Een winst die volgend jaar zeker kan worden herhaald indien

het weer wat mee wilt zitten. Het bedrijf keert ongeveer 40 tot 50% van de

winst uit in de vorm van een dividend. Dit is mogelijk door de lage schuldgraad

en sterke balans. Het aandeel heeft er echter al een hele rit opzitten sinds de

zwakke eerste kwartaalcijfers waardoor u beter nog eventjes afwacht. Op lange

termijn is dit bedrijf een veilige burcht. Het heeft alle groeivooruitzichten

met zich mee en het wordt goed en stabiel geleid. Op korte termijn is het

vooral uitkijken naar wat de winter brengt. Het advies is dan ook om het te

kopen voor de winter en dus rond de resultaten voor het derde kwartaal. Echter

u hoeft nog niet achter de koers aan te lopen. 40 euro is een correcte

waardering op dit moment waardoor u beter wacht tot het aandeel richting de 38

euro of minder evolueert. maandag 13 augustus 2012

Telenet vindt zichzelf een koopje

Drastische

maatregelen bij Telenet

Het Mechelse

telecombedrijf Telenet gaat niet BASE overkopen maar zichzelf. Althans dat

valt op te maken uit een conference call van het bedrijf. Telenet zal nog maar

eens extra schulden op zijn balans laden met als doel bijna 4,5 keer de jaarlijkse

cashflow te lenen. Om u een idee te geven, de meeste bedrijven vinden 2,5

een mooie multiplicator. Maar Telenetbeleggers zijn nu eenmaal verzot op

schulden. En er komen er dus nog eens 700 miljoen bij tot in totaal 3 miljard euro schuld.

Met de schulden, die mogelijk zijn door de stabiele cashflows van het

bedrijf, verwent Telenet namelijk al jaren zijn aandeelhouders. Het keerde ieder een

stuk kapitaal uit via fiscaal voordelige kapitaalsverminderingen.Dit jaar krijgt de aandeelhouder 1 euro dividend en 3,25 euro kapitaalsvermindering.

schulden, die mogelijk zijn door de stabiele cashflows van het

bedrijf, verwent Telenet namelijk al jaren zijn aandeelhouders. Het keerde ieder een

stuk kapitaal uit via fiscaal voordelige kapitaalsverminderingen.Dit jaar krijgt de aandeelhouder 1 euro dividend en 3,25 euro kapitaalsvermindering.

Met de

schulden, die mogelijk zijn door de stabiele cashflows van het

bedrijf, verwent Telenet namelijk al jaren zijn aandeelhouders. Het keerde ieder een

stuk kapitaal uit via fiscaal voordelige kapitaalsverminderingen.Dit jaar krijgt de aandeelhouder 1 euro dividend en 3,25 euro kapitaalsvermindering.

schulden, die mogelijk zijn door de stabiele cashflows van het

bedrijf, verwent Telenet namelijk al jaren zijn aandeelhouders. Het keerde ieder een

stuk kapitaal uit via fiscaal voordelige kapitaalsverminderingen.Dit jaar krijgt de aandeelhouder 1 euro dividend en 3,25 euro kapitaalsvermindering.

De schulden

die nu worden aangegaan zijn echter niet bedoeld om volgend jaar een dividend

uit te keren maar om zichzelf voor een deel op te kopen. Het bedrijf lanceert

een openbaar bod op al zijn uistaande aandelen en zal maximaal 18,2% van

zichzelf opkopen. In september wordt dit gelanceerd maar hier volgt reeds nu een

woordje uitleg voor wat dit betekent voor u als aandeelhouder.

Openbaar

overnamebod

Iedereen met

aandelen Telenet mag die binnenkort aanbieden voor 35 euro. Dat bedrag zal

echter nog dalen met het dividend dat eind augustus wordt uitbetaald. U krijgt

dus 31,75 euro per aandeel Telenet. Het bedrijf zal alle aandelen kopen tot ze

18,2% heeft. Dat wilt zeggen dat als u 100 aandelen hebt en u biedt ze allemaal

aan dan zal u alleen ze allemaal verkocht krijgen indien minder dan 18,2% van

het kapitaal zijn aandelen aanbiedt. Om u gerust te stellen, de

grootaandeelhouder Liberty Global zal niet meedoen met deze operatie waardoor de kans

groot is dat u bijna al uw aandelen zal kunnen aanbieden. Maar meer nieuws

daarover in september.

Iedereen met

aandelen Telenet mag die binnenkort aanbieden voor 35 euro. Dat bedrag zal

echter nog dalen met het dividend dat eind augustus wordt uitbetaald. U krijgt

dus 31,75 euro per aandeel Telenet. Het bedrijf zal alle aandelen kopen tot ze

18,2% heeft. Dat wilt zeggen dat als u 100 aandelen hebt en u biedt ze allemaal

aan dan zal u alleen ze allemaal verkocht krijgen indien minder dan 18,2% van

het kapitaal zijn aandelen aanbiedt. Om u gerust te stellen, de

grootaandeelhouder Liberty Global zal niet meedoen met deze operatie waardoor de kans

groot is dat u bijna al uw aandelen zal kunnen aanbieden. Maar meer nieuws

daarover in september.

Stel dat u

al u aandelen kwijt bent geraakt krijgt u geen 100 maal 31,75 euro. Openbare

overnamen boden worden door onze Belgische fiscus aanzien als roerende

inkomsten, u zal dus 21% roerende voorheffing moeten betalen. Het totaal bedrag

per aandeel dat u krijgt is dus 25,0825 euro. Ter informatie, de koers is

vandaag 35,30 euro. Indien u vandaag een aandeel Telenet koop heeft u wel nog

recht op het dividend maar in feite doet u zich verlies. Nu kopen om winst te

maken is te laat.

Wat met de

huidige aandeelhouders?

Mensen die

aandelen Telenet hebben zullen die vooral hebben gekocht voor het dividend.

Echter dat dividend valt weg. Omdat de balans nu volledig is uitgemolken is er

geen ruimte meer om veel geld uit te keren. Daarom schrapt men het dividend

zodat men kan beginnen aan schuldafbouw. Geen dividend betekent dat Telenet u

alleen nog geld kan opbrengen indien het aandeel stijgt. Telenet heeft wel

aangekondigd dat het bedrijf nog af en toe delen van zichzelf zal gaan opkopen

in de toekomst, maar hierover is niets concreets.

In feite

pleegt Telenet een hold up voor de kleine belegger. U betaald roerende

voorheffing op de overnameboden en u krijgt geen dividend meer. Het advies is

dan ook simpel, verkoop uw aandeel. En niet in september maar nu reeds op de

beurs. U kan nog wachten tot dat u het dividend krijgt eind augustus maar op

lange termijn is dit aandeel dood. Het is duidelijk dat Liberty Global, die 60% zal

beheren na de operatie, als doel heeft om Telenet volledig in te lijven. Dit

niet door een gewone overname te doen, waarbij de kleine belegger wel direct

zijn geld krijgt, maar door het bedrijf traag zichzelf te laten opkopen. U

hoeft het aandeel dus niet bij te houden voor de overnamepremie, die ligt nog

ver in de toekomst en Liberty Global zal die wel zo laag mogelijk houden.

In feite

pleegt Telenet een hold up voor de kleine belegger. U betaald roerende

voorheffing op de overnameboden en u krijgt geen dividend meer. Het advies is

dan ook simpel, verkoop uw aandeel. En niet in september maar nu reeds op de

beurs. U kan nog wachten tot dat u het dividend krijgt eind augustus maar op

lange termijn is dit aandeel dood. Het is duidelijk dat Liberty Global, die 60% zal

beheren na de operatie, als doel heeft om Telenet volledig in te lijven. Dit

niet door een gewone overname te doen, waarbij de kleine belegger wel direct

zijn geld krijgt, maar door het bedrijf traag zichzelf te laten opkopen. U

hoeft het aandeel dus niet bij te houden voor de overnamepremie, die ligt nog

ver in de toekomst en Liberty Global zal die wel zo laag mogelijk houden.

De conclusie

is simpel maar pijnlijk, Telenet is niet langer een goede huisvader aandeel. In feite is het dat gezien zijn enorme schuldenberg nooit echt geweest. Met een negatief eigen vermogen en een grootaandeelhouder die alleen aan zichzelf denkt blijft u best ver uit de buurt van dit aandeel.

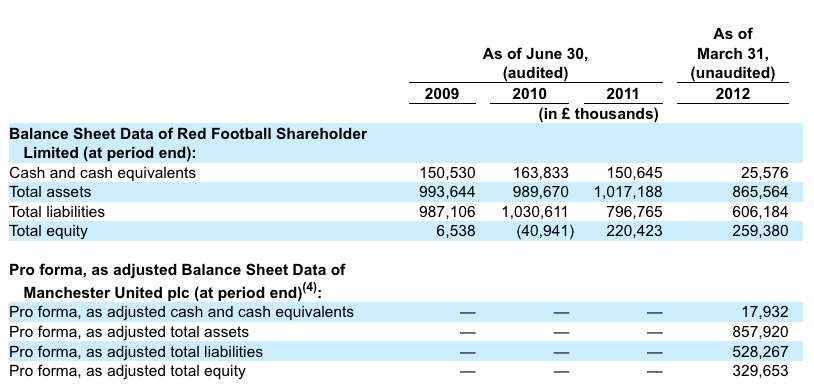

Manchester United: Alleen voor de fans?

Beursgang Mancheter United geen succes

Wat is dat toch de laatste tijd met al die mislukte beursgangen? Facebook

staat ver onder zijn eerste koers, Manchester United weigert afstand te nemen

van zijn openingskoers en over Zynga gaan we maar zwijgen. Een IPO, Intial

Public Offering, is een proces waarbij een bedrijf of een grote aandeelhouder

beslist om een deel van zijn aandelen voor het eerst te verkopen aan het publiek. Het bedrijf

zal dus voor het eerst publiek worden gemaakt, iedereen zal via de beurs de

aandelen kunnen kopen en verkopen. De verkopende partij zoekt bij een IPO

kopers. Het zijn die kopers die de IPO prijs bepalen. Hoe meer kopers hoe

duurder de aandelen, hoe minder aandelen hoe duurder de aandelen. Vraag en

aanbod op zijn beste. En toch gaat het hier heel erg vaak fout.

Om te beginnen is de waardering scherp,als de verkoper de

aandelen te laag verkoopt zal de beurskoers meteen stijgen. De verkoper doet

zich dan verlies, hij had indien hij zijn aandelen niet had verkocht meer geld

kunnen krijgen door ze te verkopen op de beurs. Dus de verkoper zal meteen

voldoende geld eisen voor zijn aandelen zodat potentiële koersstijgingen niet

al te hoog gaan zijn. De waardering bij Facebook was hierdoor enorm en

inderdaad, de verkopers hadden gelijk. Het zijn de kopers die met verlies

zitten.

Bij Manchester United zit het probleem niet bij de

verkoopprijs. Die is meermaals verlaagt dus je kan verwachten dat de waardering

menselijk zal zijn. Echter hier stelt zich een nieuw probleem, hoe waardeer je

een voetbalclub? Kijk je naar het aantal supporters, de grootte van het stadium,

het aantal titels…Of volg je de oude regels en kijk je naar omzet en winst. Op

die vraag bestaat geen antwoord. Vooral omdat er bijna geen beursgenoteerde

clubs zijn om mee te vergelijken. Wij wagen ons toch aan de oefening en

proberen een prijs te plaatsten op Manchester United.

Voetballers als activa

In feite doet een voetbalclub twee dingen. Het verkoopt

entertainment en het koopt spelers om te entertainen. Het eerste is nog zeer

simpel te vatten in economische termen. Je hebt inkomsten uit ticketverkoop en

sponsors die betalen om op de truitjes te pronken. In het geval van Manchester United zit dit wel snor. Het

haalt 110 miljoen pond aan ticketverkoop en de sponsors geven 55 miljoen pond per jaar. Inkomsten uit merchandising leggen

daar nog eens 50 miljoen pond bovenop. Gezien het huidige stadium, Old

Trafford, altijd volledig vol zit is de verwachting dat verdere stijging moet

komen van hogere ticketprijzen. Gezien de populariteit van de club zal dit wel

lukken. Trouwens binnen die commerciële inkomsten zit ook de verkoop van

truitjes en andere prullaria waarop het logo van de Red Devils prijkt. Hier is

wederom groei te verwachten. Steeds meer Chinezen ontdekken het Europees

voetbal en Manchester United claimt dat het heel wat supporters heeft. Het

cijfer loopt uiteen van 227 miljoen tot dik in de 660 miljoen supporters. Wat

het ook werkelijk is, deze club is populair. Zo populair dat General Motors

bereid is om de komende jaren voor meer dan 300 miljoen dollar de club te sponsoren.

Op vlak van inkomsten zit alles echt wel snor bij deze club. Natuurlijk alles

staat of valt met de resultaten die de club behaalt op sportief vlak. Bedrijven en fans willen niet geassocieerd worden met de verliezers.

|

| Inkomsten sponsors Manchester United |

Die 3 miljard dollar waardering, of 1,9 miljard pond, waardeert de club dus aan 30 keer de bedrijfswinst. Wat prijzig is. Heel erg prijzig.

Schulden als passiva

Zeker als we verder zakken op het lijstje van de

resultatenrekening. EBIT of bedrijfswinst houdt geen rekening met de intresten

en die liggen hoog. Dat komt omdat Manchester United zichzelf heeft

overgenomen. Toen de familie Glazer de club kocht deed het dit met

bankschulden, deze schulden werden gedeponeerd op de balans van de club. Het

resultaat is dat Manchester 650 miljoen dollar schulden meesleept, of een goede

400 miljoen pond. Om het in klassieke termen uit te drukken, ruim 6 keer de

bedrijfswinst. Dat kost het bedrijf jaarlijks 50 miljoen pond. En het erge is, de

opbrengst van de IPO wordt niet eens gebruik om deze schulden te verkleinen.

Netto blijft er dus niet veel over, een goede 13 miljoen pond. Jawel u betaald

een goede 100 keer de winst voor dit bedrijf. Afblijven dus?

Zeker als we verder zakken op het lijstje van de

resultatenrekening. EBIT of bedrijfswinst houdt geen rekening met de intresten

en die liggen hoog. Dat komt omdat Manchester United zichzelf heeft

overgenomen. Toen de familie Glazer de club kocht deed het dit met

bankschulden, deze schulden werden gedeponeerd op de balans van de club. Het

resultaat is dat Manchester 650 miljoen dollar schulden meesleept, of een goede

400 miljoen pond. Om het in klassieke termen uit te drukken, ruim 6 keer de

bedrijfswinst. Dat kost het bedrijf jaarlijks 50 miljoen pond. En het erge is, de

opbrengst van de IPO wordt niet eens gebruik om deze schulden te verkleinen.

Netto blijft er dus niet veel over, een goede 13 miljoen pond. Jawel u betaald

een goede 100 keer de winst voor dit bedrijf. Afblijven dus?

Voetbal is voor de fans

Je koopt een bedrijf met schulden, veel schulden. Plus je koopt het heel erg duur geprijsd. Het bedrijfsmodel klopt tot hiertoe wel perfect. Stijgende omzet, kosten onder controle en een mooie winst als je geen rekening houdt met de schulden. Maar die schulden zijn er natuurlijk wel en ze beginnen door te wegen. Om te beginnen is de winst laag maar ook de investeringsmogelijkheden zijn beperkt. Waar bedrijven geld nodig hebben om fabrieken te bouwen heeft een voetbalclub geld nodig om spelers te kopen. Manchester City, de buur die kampioen speelde, heeft een sjeik rondlopen die alles opkoopt wat er op te kopen valt. Real Madrid, die tweede duurste club ter wereld, heeft een berg schulden maar wel net omdat ze spelers hebben gekocht. Een groot deel van de inkomsten van Manchester United hangt samen met de sportieve prestaties van de club. Tv inkomsten en fans zijn hoger als je veel wint. Om veel te winnen heb je een sterk elftal nodig. Manchester United heeft vandaag toppers rondlopen maar niets zegt dat de club het budget en de middelen zal hebben om ook in de toekomst toppers te kunnen kopen.

Het aandeel is dan ook veel te hoog gewaardeerd. Net zoals

bij Facebook koop je in feite ‘users’. Bij Facebook zijn dit de gebruikers en

bij Man Utd de fans. Beide ‘users’ zijn

echter niet trouw tot in de dood. Ze kunnen eenvoudig een nieuw speeltje

vinden. Dat risico samen met de enorme schulden en het feit dat je geen enkele

inspraak krijgt als aandeelhouder maken dat dit aandeel enkel en alleen is

weggelegd voor een zeer specifiek soort investeerder: de fans.

donderdag 19 juli 2012

De belegging van het jaar? De Leterme bon!

Staatsbon haalt mooi rendement

Een obligatie is een beetje zoals een aandeel. Een heel

klein beetje maar. Obligaties geven een dividend dat vaststaat, de rente wordt

bepaald aan het begin en veranderd niet. Dat waar een dividend ieder jaar

anders kan zijn. Maar zowel een aandeel als een obligatie noteren op de beurs,

en zijn dus verhandelbaar na aankoop. Iets dat te koop staat heeft altijd een

prijs. Waarbij een aandeel zijn prijs geen maximum en geen minimum heeft is dat

bij een obligatie anders. Als je een obligatie koopt voor 100 euro dan krijg je

normaal gezien op vervaldag die 100 euro altijd terug. In theorie zou dit de

minimumwaarde moeten zijn. Echter op de beurs noteren obligaties boven en onder

die terugbetalingwaarde. Hier zit een proces achter dat verband houdt met de

rente en het bedrijf achter de obligatie. Als de rente stijgt dan daalt de

waarde van de obligatie. Omgekeerd, als de rente daalt dan stijgt de waarde van

een obligatie. Dit is natuurlijk een veralgemening.

Meerwaarde op de staatsbon

In november kon u een staatsbon kopen, een obligatie

uitgegeven door de overheid, aan degelijke voorwaarde. Dat wilt zeggen, de

aangeboden rente was hoog. Een hoge rente betekent dat u per rentebetaling een

mooi bedrag krijgt. Maar het betekent ook dat de obligatie aantrekkelijk wordt

indien de marktrente daalt. Immers u krijgt 4% alwaar de markt op dit moment 2%

biedt. Mensen gaan dus u obligatie willen kopen, hierdoor stijgt de waarde van

uw obligatie. Dit is gebeurd de afgelopen maanden. De ECB verlaagt de rente en

ook spaarboekjes brengen niets meer op waardoor mensen gaan kijken naar de

obligatiemarkten voor rendement. Men koopt dan die obligaties die een hoger

rendement bieden. Zoals de staatbon uitgegeven in november. Omdat de vraag naar

de obligatie stijgt en omdat de marktrente daalt zal de obligatie duurder

worden.

In november kon u een staatsbon kopen, een obligatie

uitgegeven door de overheid, aan degelijke voorwaarde. Dat wilt zeggen, de

aangeboden rente was hoog. Een hoge rente betekent dat u per rentebetaling een

mooi bedrag krijgt. Maar het betekent ook dat de obligatie aantrekkelijk wordt

indien de marktrente daalt. Immers u krijgt 4% alwaar de markt op dit moment 2%

biedt. Mensen gaan dus u obligatie willen kopen, hierdoor stijgt de waarde van

uw obligatie. Dit is gebeurd de afgelopen maanden. De ECB verlaagt de rente en

ook spaarboekjes brengen niets meer op waardoor mensen gaan kijken naar de

obligatiemarkten voor rendement. Men koopt dan die obligaties die een hoger

rendement bieden. Zoals de staatbon uitgegeven in november. Omdat de vraag naar

de obligatie stijgt en omdat de marktrente daalt zal de obligatie duurder

worden.

Een obligatie die duurder wordt gaat afwijken van zijn

terugbetalingwaarde. Stel dat die 1.000 euro was dan zal een obligatie die

stijgt in waarde op de beurs 1.100 euro waard zijn. Indien de aangeboden

interest 50 euro bedraagt, dus 5% op de nominale waarde, dan zal je nog altijd

50 euro krijgen maar op je aankoopbedrag is dit slechts 4,5%. Indien de markt

rente zoals nu daalt tot rond de 2,5% op lange termijn heb je een idee waar een

obligatie van 5% kan uitkomen op termijn van waarde.

België is veilig. Superveilig

Het stond onlangs in alle kranten, België krijgt geld om

geld te mogen lenen. Bij nieuwe veilingen betaald België een enorm lage rente,

dit betekent dat automatisch de oude obligatie die noteren op de secundaire

markt richting deze rente gaan toegroeien. Op dit moment staan de meeste

obligaties sinds november op een serieuze winst. Dit wilt zeggen, de waarde is

enorm gestegen omdat men Belgie als een veilig land is geen beschouwen. Indien

je u obligatie niet verkoopt heb je hieraan geen voordeel. Dus stelt zich de

vraag, is het interessant om vandaag die obligaties te verkopen op de

secundaire markt?

Het stond onlangs in alle kranten, België krijgt geld om

geld te mogen lenen. Bij nieuwe veilingen betaald België een enorm lage rente,

dit betekent dat automatisch de oude obligatie die noteren op de secundaire

markt richting deze rente gaan toegroeien. Op dit moment staan de meeste

obligaties sinds november op een serieuze winst. Dit wilt zeggen, de waarde is

enorm gestegen omdat men Belgie als een veilig land is geen beschouwen. Indien

je u obligatie niet verkoopt heb je hieraan geen voordeel. Dus stelt zich de

vraag, is het interessant om vandaag die obligaties te verkopen op de

secundaire markt?

Het antwoord is niet eenvoudig. Om te beginnen, als je 10%

of meer winst hebt op een veilig beleggingsmiddel als een obligatie is dat een

prestatie die je best vastklikt. Want kan het nog hoger? De rente kan dus zelfs

negatief worden dus ja theoretisch kunnen we nog hoger. Echter de reden van de

stijging is dat mensen wegvluchten uit Spanje en Italië. In die zin zou een

redding van de Eurozone negatief kunnen zijn voor je winsten op de staatsbon. Anderzijds