Beursgang Mancheter United geen succes

Wat is dat toch de laatste tijd met al die mislukte beursgangen? Facebook

staat ver onder zijn eerste koers, Manchester United weigert afstand te nemen

van zijn openingskoers en over Zynga gaan we maar zwijgen. Een IPO, Intial

Public Offering, is een proces waarbij een bedrijf of een grote aandeelhouder

beslist om een deel van zijn aandelen voor het eerst te verkopen aan het publiek. Het bedrijf

zal dus voor het eerst publiek worden gemaakt, iedereen zal via de beurs de

aandelen kunnen kopen en verkopen. De verkopende partij zoekt bij een IPO

kopers. Het zijn die kopers die de IPO prijs bepalen. Hoe meer kopers hoe

duurder de aandelen, hoe minder aandelen hoe duurder de aandelen. Vraag en

aanbod op zijn beste. En toch gaat het hier heel erg vaak fout.

Om te beginnen is de waardering scherp,als de verkoper de

aandelen te laag verkoopt zal de beurskoers meteen stijgen. De verkoper doet

zich dan verlies, hij had indien hij zijn aandelen niet had verkocht meer geld

kunnen krijgen door ze te verkopen op de beurs. Dus de verkoper zal meteen

voldoende geld eisen voor zijn aandelen zodat potentiële koersstijgingen niet

al te hoog gaan zijn. De waardering bij Facebook was hierdoor enorm en

inderdaad, de verkopers hadden gelijk. Het zijn de kopers die met verlies

zitten.

Bij Manchester United zit het probleem niet bij de

verkoopprijs. Die is meermaals verlaagt dus je kan verwachten dat de waardering

menselijk zal zijn. Echter hier stelt zich een nieuw probleem, hoe waardeer je

een voetbalclub? Kijk je naar het aantal supporters, de grootte van het stadium,

het aantal titels…Of volg je de oude regels en kijk je naar omzet en winst. Op

die vraag bestaat geen antwoord. Vooral omdat er bijna geen beursgenoteerde

clubs zijn om mee te vergelijken. Wij wagen ons toch aan de oefening en

proberen een prijs te plaatsten op Manchester United.

Voetballers als activa

In feite doet een voetbalclub twee dingen. Het verkoopt

entertainment en het koopt spelers om te entertainen. Het eerste is nog zeer

simpel te vatten in economische termen. Je hebt inkomsten uit ticketverkoop en

sponsors die betalen om op de truitjes te pronken. In het geval van Manchester United zit dit wel snor. Het

haalt 110 miljoen pond aan ticketverkoop en de sponsors geven 55 miljoen pond per jaar. Inkomsten uit merchandising leggen

daar nog eens 50 miljoen pond bovenop. Gezien het huidige stadium, Old

Trafford, altijd volledig vol zit is de verwachting dat verdere stijging moet

komen van hogere ticketprijzen. Gezien de populariteit van de club zal dit wel

lukken. Trouwens binnen die commerciële inkomsten zit ook de verkoop van

truitjes en andere prullaria waarop het logo van de Red Devils prijkt. Hier is

wederom groei te verwachten. Steeds meer Chinezen ontdekken het Europees

voetbal en Manchester United claimt dat het heel wat supporters heeft. Het

cijfer loopt uiteen van 227 miljoen tot dik in de 660 miljoen supporters. Wat

het ook werkelijk is, deze club is populair. Zo populair dat General Motors

bereid is om de komende jaren voor meer dan 300 miljoen dollar de club te sponsoren.

Op vlak van inkomsten zit alles echt wel snor bij deze club. Natuurlijk alles

staat of valt met de resultaten die de club behaalt op sportief vlak. Bedrijven en fans willen niet geassocieerd worden met de verliezers.

|

| Inkomsten sponsors Manchester United |

Die 3 miljard dollar waardering, of 1,9 miljard pond, waardeert de club dus aan 30 keer de bedrijfswinst. Wat prijzig is. Heel erg prijzig.

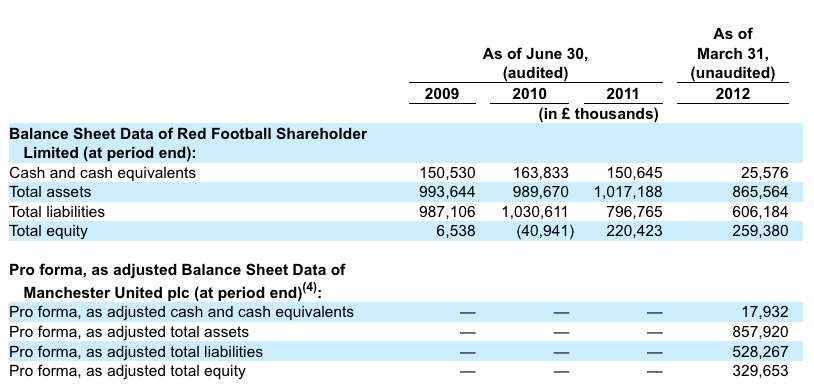

Schulden als passiva

Zeker als we verder zakken op het lijstje van de

resultatenrekening. EBIT of bedrijfswinst houdt geen rekening met de intresten

en die liggen hoog. Dat komt omdat Manchester United zichzelf heeft

overgenomen. Toen de familie Glazer de club kocht deed het dit met

bankschulden, deze schulden werden gedeponeerd op de balans van de club. Het

resultaat is dat Manchester 650 miljoen dollar schulden meesleept, of een goede

400 miljoen pond. Om het in klassieke termen uit te drukken, ruim 6 keer de

bedrijfswinst. Dat kost het bedrijf jaarlijks 50 miljoen pond. En het erge is, de

opbrengst van de IPO wordt niet eens gebruik om deze schulden te verkleinen.

Netto blijft er dus niet veel over, een goede 13 miljoen pond. Jawel u betaald

een goede 100 keer de winst voor dit bedrijf. Afblijven dus?

Zeker als we verder zakken op het lijstje van de

resultatenrekening. EBIT of bedrijfswinst houdt geen rekening met de intresten

en die liggen hoog. Dat komt omdat Manchester United zichzelf heeft

overgenomen. Toen de familie Glazer de club kocht deed het dit met

bankschulden, deze schulden werden gedeponeerd op de balans van de club. Het

resultaat is dat Manchester 650 miljoen dollar schulden meesleept, of een goede

400 miljoen pond. Om het in klassieke termen uit te drukken, ruim 6 keer de

bedrijfswinst. Dat kost het bedrijf jaarlijks 50 miljoen pond. En het erge is, de

opbrengst van de IPO wordt niet eens gebruik om deze schulden te verkleinen.

Netto blijft er dus niet veel over, een goede 13 miljoen pond. Jawel u betaald

een goede 100 keer de winst voor dit bedrijf. Afblijven dus?

Voetbal is voor de fans

Je koopt een bedrijf met schulden, veel schulden. Plus je koopt het heel erg duur geprijsd. Het bedrijfsmodel klopt tot hiertoe wel perfect. Stijgende omzet, kosten onder controle en een mooie winst als je geen rekening houdt met de schulden. Maar die schulden zijn er natuurlijk wel en ze beginnen door te wegen. Om te beginnen is de winst laag maar ook de investeringsmogelijkheden zijn beperkt. Waar bedrijven geld nodig hebben om fabrieken te bouwen heeft een voetbalclub geld nodig om spelers te kopen. Manchester City, de buur die kampioen speelde, heeft een sjeik rondlopen die alles opkoopt wat er op te kopen valt. Real Madrid, die tweede duurste club ter wereld, heeft een berg schulden maar wel net omdat ze spelers hebben gekocht. Een groot deel van de inkomsten van Manchester United hangt samen met de sportieve prestaties van de club. Tv inkomsten en fans zijn hoger als je veel wint. Om veel te winnen heb je een sterk elftal nodig. Manchester United heeft vandaag toppers rondlopen maar niets zegt dat de club het budget en de middelen zal hebben om ook in de toekomst toppers te kunnen kopen.

Het aandeel is dan ook veel te hoog gewaardeerd. Net zoals

bij Facebook koop je in feite ‘users’. Bij Facebook zijn dit de gebruikers en

bij Man Utd de fans. Beide ‘users’ zijn

echter niet trouw tot in de dood. Ze kunnen eenvoudig een nieuw speeltje

vinden. Dat risico samen met de enorme schulden en het feit dat je geen enkele

inspraak krijgt als aandeelhouder maken dat dit aandeel enkel en alleen is

weggelegd voor een zeer specifiek soort investeerder: de fans.

Heb jij Man U aandelen of ben je niet zo'n 'fan'?

BeantwoordenVerwijderen