Dit was 2011

|

| De Tijd |

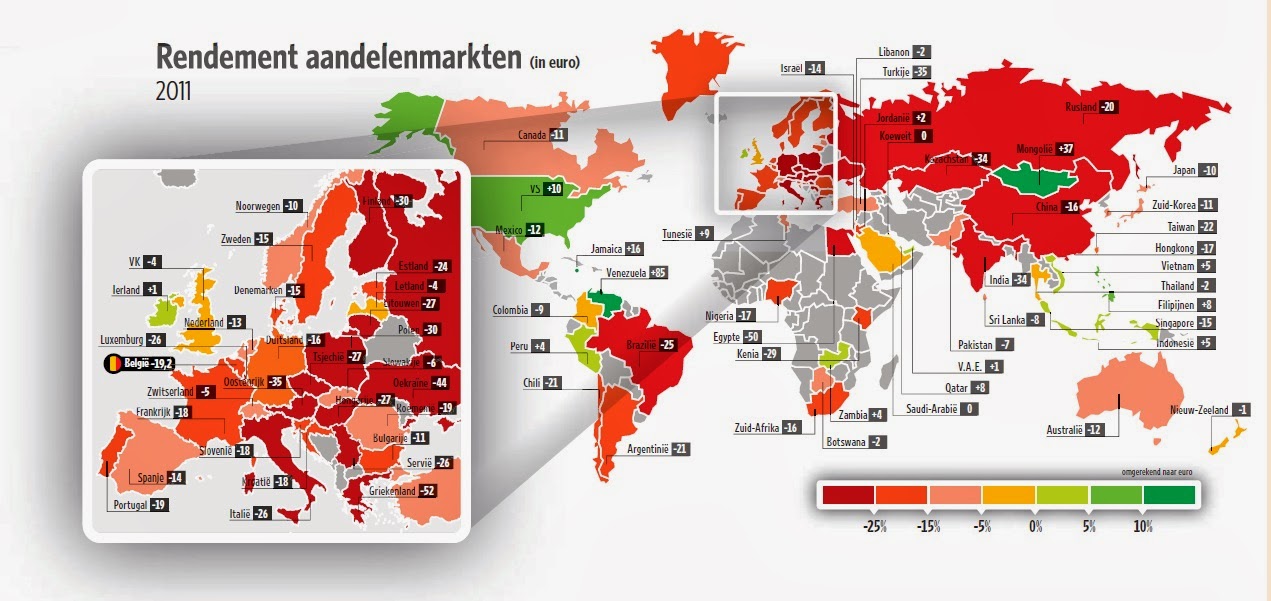

Rood leek wel het favoriete kleur van de financiële wereld. In

Europa was er alleen maar rood. De eenheidsmunt zakt tot 1,3 euro voor één

dollar. Wat goed is voor onze export natuurlijk, maar de besparingen bij de

overheden zijn dan weer slecht voor ons consumenten.

Die besparingen zijn nodig, landen die het op dat vlak goed

doen zoals Spanje en ook België krijgen weer wat ademruimte op de financiële

markten. Italië, dat een brokkenparcours reed, zit weer tegen de 7% aan te

schuren, een onhoudbare situatie. Het is dan ook logische dat die hun beurs het

niet goed deed.

Maar ook Duitsland heeft zo zijn problemen, de dalende euro

is goed voor hun export maar een nog altijd potentiële instorting van Zuid

Europa kunnen de Duitse banken missen. Gelukkig is de Duitse ondernemer

optimistisch het jaar uitgegaan, indien de consument aldaar wat meer begint te

consumeren kan dat land de locomotief worden voor Europa.

Voor beleggers in Europa zijn het dan ook onzekere tijden.

De bedrijven zijn gezond maar de overheden niet. Hierdoor zijn de consumenten

ofwel wantrouwig ofwel worden die geconfronteerd met massale besparingen. In

beiden gevallen weegt dit op de lokale afzet, wat weegt op de winsten en dat

weegt op de aandelenmarkten. Zolang men rekening houdt met het verdwijnen van

de euro zullen de meeste beurskoersen laag blijven. Dat de euro het overleeft

is wel een zekerheid, de vraag is alleen wanneer de oplossingen hiervoor worden

genomen. Niemand wilt het plan B, maar niemand heeft een plan A.

Op wereldvlak gaat alles rustig zijn gangetje. Ja de

economie van de BRIC landen groeit wat trager, en ja de spaarzame Europese

consument vormt een bedreiging voor de exportmachine in China. Maar er is nog

altijd groei in die landen. De bevolking is daar jong en groeit nog altijd aan,

ook de overheden daar hebben nog ruimte om iets te doen. Maar de beurzen daar

kunnen ook zakken. Inspelen op de groeilanden via Europese bedrijven blijft de

beste keuze. Dit valt af te lezen aan de goede prestatie van de Engelse beurs.

Bedrijven genre Unilever voelen Europa maar beperkt in hun omzet.

Wie schijnbaar niets voelt is Amerika. Beurswinst op

indexniveau, een overheid die leent aan bijna nul percent en een Centrale bank

die geld drukt dat het een lieve lust is. Maar dit wilt niet zeggen dat dit

land vrij van zorgen is. Amerika slaagt er gewoon heel erg goed in om de zorgen

voor zich uit te schuiven. Als het eventjes kan tot na de presidentsverkiezingen.

Dit betekent waarschijnlijk dat 2012 een goed jaar zal worden voor dit land, en

voor zijn bedrijven. Al weegt die dure dollar natuurlijk op hun export.

En wat met de oorzaken van de twee huidige crisissen? Wel de

huizenmarkt in Amerika stabiliseert, wat een goed teken is maar nog geen

oplossing is. De banken blijven zwak over de gehele Westerse wereld al valt dit

niet altijd te merken in hun winstcijfers. Vooral de Europese banken zijn aan

de zwakke kant. De eurocrisis is er ook nog altijd, maar indien de saneringen

lukken zonder een al te zware recessie valt ook hier licht te verwachten. Al

loert een derde crisis al om de hoek zijnde de vergrijzing in het Westen.

Globaal genomen is er dus ruimte tot economisch pessimisme,

maar daar staat tegenover dat op het dieptepunt er alleen maar omhoog kan

worden gegaan. Goedkope aandelen oppikken, nieuwe bedrijven die oude vervangen,

nieuwe technologieën. De wereld staat voor een nieuwe start, indien we hem maken

is de weg omhoog verzekert. Indien we hem niet maken lijkt de bodem reeds

bereikt en wordt het aanmodderen. Wat het ook is, gelukkig Nieuwjaar!