De Bel 20

Een nationale index verzamelt enkele topbedrijven van een

nationale beurs op één lijst. Op de Brusselse beurs noemt deze lijst de Bel 20.

De naam zegt altijd veel, het zijn twintig Belgische aandelen. De selectie van

deze aandelen gebeurt door de beursuitbater, Euronext Brussel, en gebeurt

normaal ieder jaar in maart. De criteria zijn redelijk ingewikkeld en streng.

Om te beginnen wordt er niet gekeken naar de totale beurswaarde maar naar het

aantal vrij verhandelbare aandelen. Wat wilt zeggen dat sommige bedrijven een

lage zogenaamde 'free float' hebben dan andere. Een voorbeeld zijn familiebedrijven,

die zijn vaak voor 50% of meer in handen van een familie. De beurs gaat er dan

van uit dat deze aandelen niet verkocht en gekocht worden op de beurs. Deze

tellen dan ook niet mee in de waarderingstabellen van de beursuitbater.

Vanaf vandaag is de Bel 20 trouwens eventjes met 19, dit is

geen uitzonderlijke situatie. Om toe te treden tot de Bel 20 heb je een minimum

beurswaarde nodig, dit samen met nog wat andere regels natuurlijk. Niet altijd

voldoende er 20 bedrijven aan deze regels. Vandaag nemen we afscheid van Omega

Pharma, dit bedrijf is overgenomen en verdwijnt dus net als enkele maanden

geleden NPM van de beurs en uit de index. Dit betekent dat er een plaatsje

vrijkomt, voor beleggers kan dit handig zijn.

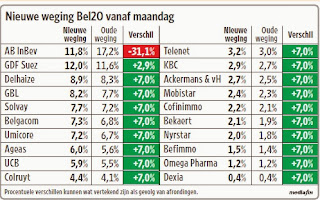

Impact van opname in Bel 20

Indexen zelf worden niet rechtstreeks verhandeld, je kan de

Bel 20 niet kopen. Je kan natuurlijk wel je bedrag geld zo verdelen over alle

genoteerde aandelen en zelf de Bel 20 kopiëren. Ieder aandeel binnen de Bel 20

krijgt een zogenaamde weging mee, die om de zoveel tijd wordt aangepast. Indien

de Bel 20 ongeveer 3000 euro waard is dan moet je daarvan 12% investeren in AB

Inbev aandelen. Dit zelf doen is een heel werkje daarom zijn er fondsen en

trackers. Fondsen die de Bel 20 volgen kopen en verkopen aandelen volgens hun

weging in de Bel 20. Hieruit kan je meteen afleiden dat als er een aandeel de

Bel 20 vervoegt deze fondsen dit aandeel moeten kopen. Dit werkt lichtjes

koersondersteunend. Maar verwacht hiervan niet te veel, het aantal fondsen dat

de Bel 20 schaduwt is beperkt.

Toch heeft zo een notering een nut. Het geeft een bedrijf

uitstraling. Buitenlanders die willen investeren in Belgie gaan niet elk

aandeel dat noteert in Brussel gaan opvolgen, die beperken zich tot de

hoofdindex. Het creëert dus extra aandacht voor het aandeel, en extra aandacht

betekent heel vaak extra vraag. In maart kunnen we verwachten dat Elia en D'Ieteren

een plaats mogen opeisen in de Bel 20. Beide aandelen zijn redelijk onbemind en

ongekend buiten de Belgische landsgrenzen. Voor hun schept dit kansen.

Elia

Elia is het bedrijf dat onze hoogspanningsnetwerken beheert

en mag dus defensief worden genoemd. Het verbruik op deze leidingen is redelijk

stabiel en de beheerskosten die het bedrijf ontvangt zijn gereglementeerd en

bewegen nauw samen met de intrest die België betaald op 10 jaar. Het bedrijf is

dan ook stabiel en defensief. Het heeft wel onlangs een overname gedaan in

Duitsland maar normaal is dit een bedrijf zonder al te veel nieuwsschokken. Dit

heeft zo zijn voordeel. De koers zakt of stijgt nooit drastisch. Het aandeel

moet het dan ook hebben van zijn dividend, laat dat nu net een hip thema zijn. Veel

analisten hechten heel veel belang aan stabiele en veilige dividenden. Omdat de

koersen zwaar onder druk staan vanwege het negatief sentiment en omdat het

aantal veilige beleggingshavens afneemt is het dividend het zekerste rendement

dat je kan krijgen als aandeelhouder. Bij Elia kan je bruto op 4,7% rekenen.

Niet slecht.

D'Ieteren

D'Ieteren is dan weer een bedrijf actief in een cyclische en

een defensieve sector. Het verkoopt wagens van de groep Volkswagen op de

Belgische markt. Dit hangt nauw samen met de economische cyclus en het

consumentenvertrouwen. Verder is het de groep boven Carglass , dit is een meer

defensieve sector. Als je een sterretje in je ruit heb laat je dit herstellen

ongeacht de economische realiteit. Vroeger was het ook de groep boven Avis

Europe, een groep die wagens verhuurt, maar in ruil voor 412 miljoen werd deze

afdeling verkocht. Dit geld prijkt nu op de balans van het bedrijf. Ze willen

hiermee een nieuwe divisie kopen of opstarten en dit zorgt wel voor wat

onzekerheid. Met echter 4,32 euro winst per aandeel dit jaar is de waardering

wel heel laag. Alles onder de 35 euro kan als een lage koers worden aanzien

voor dit stabiel familiebedrijf.

Conclusie: Je koopt geen aandeel vanwege een opname in de

Bel 20, maar wel omdat de fundamenten goed zijn. Indien beiden voldaan zijn

moet je niet twijfelen over een aankoop. Elia is meer iets voor de defensieve

belegger vanwege zijn focus op dividend en stabiele groei. Bij D'Ieteren vind

je een mix tussen defensieve en cyclische activiteiten en een mooie voorraad

cash op de balans. Beiden koopwaardig voor de langere termijn.

Read more ...

Een kasbon is een financieel product dat redelijk populair is bij de Belgen. Je koopt dit bij de bank, de looptijd en de rente liggen op voorhand vast en je haalt hierop meestal een mooi rendement. Dexia is marktleider in kasbons in België. Maar de rente die de bank aanbiedt is pover. Een kasbon op twee jaar brengt 1,7% op, een kasbon op vijf jaar brengt 2,6% op en die op tien jaar geeft je recht op 3,6%. Hierop is nog altijd 21% roerende voorheffing op verschuldigd waardoor de netto rentes wel heel laag zijn.

Een kasbon is een financieel product dat redelijk populair is bij de Belgen. Je koopt dit bij de bank, de looptijd en de rente liggen op voorhand vast en je haalt hierop meestal een mooi rendement. Dexia is marktleider in kasbons in België. Maar de rente die de bank aanbiedt is pover. Een kasbon op twee jaar brengt 1,7% op, een kasbon op vijf jaar brengt 2,6% op en die op tien jaar geeft je recht op 3,6%. Hierop is nog altijd 21% roerende voorheffing op verschuldigd waardoor de netto rentes wel heel laag zijn.

{kind=link}