Het verhaal Telenet

Telecom is een veilige sector om in te beleggen luidt het

verhaal. Mensen zullen altijd bellen en telefoneren. Toch dalen de koersen van

de meeste telecombedrijven. De reden is dat de omzet van deze bedrijven onder

druk staan. Dit komt omdat overheden de prijzen verlagen of omdat concurrenten

een prijzenslag voeren. Of omdat de consumenten steeds anders ‘data’

consumeren. Een dalende omzet heeft een dalende winst ten gevolgen en deze

dalende winst zet druk op het dividend. En laat ons eerlijk zijn,

telecombedrijven zijn vooral gulle dividendbetalers.

Telenet vormt op dit dividendbeleid geen uitzondering met

kapitaalverminderingen en dividendverhogingen aan de lopende band. Wat het

bedrijf echt uitzonderlijk maakt is dat het nog altijd groeit in omzet. Heeft

dit bedrijf een magische formule?

In feite niet nee. Het bedrijf begon als kabelaar, wat wilt

zeggen dat het ervoor zorgt dat de analoge televisie in uw huis geraakt. Hierop

verdien je niet veel als bedrijf maar het geeft je wel letterlijk een voet

tussen de deur. En Telenet is een meester in het openbreken van deuren. Het

laat zijn klanten overstappen van analoge televisie naar digitale televisie. En

vraagt in ruil voor een betere beeldkwaliteit extra geld hiervoor. Terwijl u

toch tv kijkt via hun kabel kan u ook via hun internet en vaste telefonie

afnemen. Packs is het groeiwoord in de telecom bussines. Het is een Engels

woord om simpelweg te zeggen dat je meer dan één dienst afneemt. Vaak met een

korting. Telenet slaagt hier perfect in en ziet daardoor de omzet jaar na jaar

groeien.

Is Telenet uniek?

Doet Belgacom niet hetzelfde? Biedt dit bedrijf ook geen

televisie en telefonie aan samen met internet? Inderdaad, alleen als ex

monopolist kan je bijna niet meer groeien. Mensen bellen steeds minder via de

vaste lijn dus daarop verlies je klanten. Plus de grote problemen binnen de

telecomwereld situeren zich vooral bij de mobiele telefonie, de GSM tarieven

staan meer onder druk dan de prijzen van internet en tv abonnementen. Telenet zit

dus in de juiste markten en heeft een ideale marktenpositie om te groeien. Maar

natuurlijk komt aan iedere groei een einde, zeker als je eindmarkt zich altijd beperkt

tot alleen Vlaanderen. Een ander gevaar is ook dat na tripple packs(telefonie,

GSM en tv) er vooral gemikt wordt op quatro packs. Belgacom is reeds bezig met

dit aan te bieden met internet everywhere. Maar Telenet zit natuurlijk niet

stil, het biedt ook zijn eigen GSM

diensten aan. Er wordt in dit geval ook gefluisterd dat Telenet de activiteiten

van BASE zou overnemen maar dit lijkt onwaarschijnlijk gezien de hoge kostprijs

voor BASE. De hoofdaandeelhouder van Telenet zou dit plan ook niet genegen

zijn.

Doet Belgacom niet hetzelfde? Biedt dit bedrijf ook geen

televisie en telefonie aan samen met internet? Inderdaad, alleen als ex

monopolist kan je bijna niet meer groeien. Mensen bellen steeds minder via de

vaste lijn dus daarop verlies je klanten. Plus de grote problemen binnen de

telecomwereld situeren zich vooral bij de mobiele telefonie, de GSM tarieven

staan meer onder druk dan de prijzen van internet en tv abonnementen. Telenet zit

dus in de juiste markten en heeft een ideale marktenpositie om te groeien. Maar

natuurlijk komt aan iedere groei een einde, zeker als je eindmarkt zich altijd beperkt

tot alleen Vlaanderen. Een ander gevaar is ook dat na tripple packs(telefonie,

GSM en tv) er vooral gemikt wordt op quatro packs. Belgacom is reeds bezig met

dit aan te bieden met internet everywhere. Maar Telenet zit natuurlijk niet

stil, het biedt ook zijn eigen GSM

diensten aan. Er wordt in dit geval ook gefluisterd dat Telenet de activiteiten

van BASE zou overnemen maar dit lijkt onwaarschijnlijk gezien de hoge kostprijs

voor BASE. De hoofdaandeelhouder van Telenet zou dit plan ook niet genegen

zijn.

De toekomst?

De groei voor het bedrijf is dus nog wel eventjes verzekert.

De kwartaalcijfers tonen dit ook, 14% meer digitale televisieklanten, 19% meer

mobiele telefonie klanten en 10% meer klanten die drie diensten afnemen. Ja de

oude kabeldiensten staan onder druk maar Telenet slaagt erin om meer klanten

ook meer te laten betalen voor meer diensten. De bovenste lijn van het bedrijf

is veilig. Maar een bedrijf is ook de onderste lijn. En hier dreigt een gevaar

voor het bedrijf. Telenet staat vooral gekend om zijn gulheid richting de

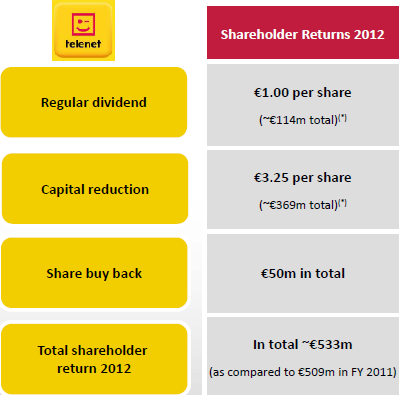

aandeelhouders. Dit jaar gaat er een dividend zijn van 1 euro bruto en een

kapitaalsvermindering van 3,25 euro. Afgelopen jaar keerde de groep een half

miljard euro uit aan zijn aandeelhouders. Bijna de gehele cashflow werd

uitgekeerd hetgeen inhoud dat het bedrijf moet lenen voor al zijn

investeringen. Zelf maakt Telenet hier geen enkel probleem van, het wilt tot

3,5 keer zijn EBITDA gaan lenen. Hetgeen inhoudt dat het bedrijf de volledige

kasstroom van drie jaar nodig heeft en nog niet eens schuldenvrij zou zijn.

Telenet kan deze hoge schuldgraad verantwoorden omdat het stabiele inkomsten

heeft.

De groei voor het bedrijf is dus nog wel eventjes verzekert.

De kwartaalcijfers tonen dit ook, 14% meer digitale televisieklanten, 19% meer

mobiele telefonie klanten en 10% meer klanten die drie diensten afnemen. Ja de

oude kabeldiensten staan onder druk maar Telenet slaagt erin om meer klanten

ook meer te laten betalen voor meer diensten. De bovenste lijn van het bedrijf

is veilig. Maar een bedrijf is ook de onderste lijn. En hier dreigt een gevaar

voor het bedrijf. Telenet staat vooral gekend om zijn gulheid richting de

aandeelhouders. Dit jaar gaat er een dividend zijn van 1 euro bruto en een

kapitaalsvermindering van 3,25 euro. Afgelopen jaar keerde de groep een half

miljard euro uit aan zijn aandeelhouders. Bijna de gehele cashflow werd

uitgekeerd hetgeen inhoud dat het bedrijf moet lenen voor al zijn

investeringen. Zelf maakt Telenet hier geen enkel probleem van, het wilt tot

3,5 keer zijn EBITDA gaan lenen. Hetgeen inhoudt dat het bedrijf de volledige

kasstroom van drie jaar nodig heeft en nog niet eens schuldenvrij zou zijn.

Telenet kan deze hoge schuldgraad verantwoorden omdat het stabiele inkomsten

heeft.

Heeft Telenet een plaats in de beleggingsportefeuille?

Is Telenet een aandeel voor de brave huisvader? Wel het

antwoord is lastig. Het bedrijf zit in een rustige sector, een concurrentieslag

of een grote overname wordt niet bepaald verwacht. Binnen zijn sector is het

dan ook nog eens de enige die erin slaagt om te groeien. Op dat vlak is alles

in orde. De hoge uitkeringen kunnen echter niet blijven duren, op een bepaald

moment zitten ze aan het plafond dat de banken gaan toestaan. Het bedrijf zelf

verwacht dat ergens in 2013 dat plafond is bereikt, tot dan is het hoge

dividend verzekert. Daarna zal het dividend haast zeker zakken, maar dat wilt

niet zeggen dat Telenet die dag geen dividendaandeel meer zal zijn. De investeringskosten zijn laag en de marges voldoende hoog om ook dan nog een deftig dividend uit te betalen. Maar men moet rekening houden dat dit dividend niet voor eeuwig is. Dit kan een weerslag hebben op de koers net zoals een vertraging van de omzetgroei een risico inhoudt.

Is Telenet een aandeel voor de brave huisvader? Wel het

antwoord is lastig. Het bedrijf zit in een rustige sector, een concurrentieslag

of een grote overname wordt niet bepaald verwacht. Binnen zijn sector is het

dan ook nog eens de enige die erin slaagt om te groeien. Op dat vlak is alles

in orde. De hoge uitkeringen kunnen echter niet blijven duren, op een bepaald

moment zitten ze aan het plafond dat de banken gaan toestaan. Het bedrijf zelf

verwacht dat ergens in 2013 dat plafond is bereikt, tot dan is het hoge

dividend verzekert. Daarna zal het dividend haast zeker zakken, maar dat wilt

niet zeggen dat Telenet die dag geen dividendaandeel meer zal zijn. De investeringskosten zijn laag en de marges voldoende hoog om ook dan nog een deftig dividend uit te betalen. Maar men moet rekening houden dat dit dividend niet voor eeuwig is. Dit kan een weerslag hebben op de koers net zoals een vertraging van de omzetgroei een risico inhoudt.  Telenet is trouwens geen bedrijf voor mensen die focussen op

klassieke maatstaven zoals koers/winstverhoudingen. Omdat het bedrijf zoveel

schulden heeft betaald het heel veel interesten, dit weegt op de nettowinst.

Omdat rentelasten de belangrijkste kosten zijn heeft Telenet een heel systeem

van swaps en derivaten nodig om die beheersbaar te maken. Een plotse

rente opstoot kan het bedrijf de das omdoen. Daarom dekt men zich in, deze indekkingproducten

hebben echter zelf ook een waarde. Indien deze dalen, omdat de rente daalt, zal

de rentelast voor het bedrijf dalen maar moet het bedrijf verlies nemen op de

aankoopprijs van deze producten. Hierdoor springt het onderste lijntje van het

bedrijf alle richten uit. De K/W is dan ook hoog en ook de EV/EBITDA ligt aan de hoge kant, de indicator die wel telt is het dividendrendement dat met 16,5% aan een koers van 32,32 euro aan de hele hoge kant is.

Telenet is trouwens geen bedrijf voor mensen die focussen op

klassieke maatstaven zoals koers/winstverhoudingen. Omdat het bedrijf zoveel

schulden heeft betaald het heel veel interesten, dit weegt op de nettowinst.

Omdat rentelasten de belangrijkste kosten zijn heeft Telenet een heel systeem

van swaps en derivaten nodig om die beheersbaar te maken. Een plotse

rente opstoot kan het bedrijf de das omdoen. Daarom dekt men zich in, deze indekkingproducten

hebben echter zelf ook een waarde. Indien deze dalen, omdat de rente daalt, zal

de rentelast voor het bedrijf dalen maar moet het bedrijf verlies nemen op de

aankoopprijs van deze producten. Hierdoor springt het onderste lijntje van het

bedrijf alle richten uit. De K/W is dan ook hoog en ook de EV/EBITDA ligt aan de hoge kant, de indicator die wel telt is het dividendrendement dat met 16,5% aan een koers van 32,32 euro aan de hele hoge kant is.

Telenet is een bedrijf met voor en tegenstanders. In het voordeel van het bedrijf spreekt het hoge dividend en de mogelijkheid tot groei. Tot zijn nadeel spreekt dat de verwachtingen hoog liggen en het dividend en de groei ooit van hun pluimen gaan verliezen. In de tussentijd kan u echter genieten van één van de hoogste nettorendementen op de gehele beurs.

Geen roerende voorheffing

Telenet gaat maandag 7 mei ex dividend voor één euro. Voor

de kapitaalsvermindering moet u wachten tot in augustus en dan maakt u recht op

3,25 euro. Op het dividend betaald u de gewone 25% roerende voorheffing, op de

kapitaalsvermindering hoeft u geen belastingen te betalen. Die 3,25 euro krijgt

u netto in de hand.